¿Qué es el grado de apalancamiento operativo?

El grado de apalancamiento operativo (GAO) mide la sensibilidad del resultado operativo de una empresa (EBIT) ante una variación en las ventas. Un GAO alto significa que un pequeño cambio porcentual en los ingresos genera una gran variación porcentual en el beneficio operativo: una señal de costes fijos elevados en relación con los costes variables. Un GAO bajo indica una estructura de costes más flexible y variable, con beneficios más estables, aunque menos amplificados.

Cómo usar esta calculadora

Introduce el número de unidades vendidas, el precio de venta por unidad, el coste variable por unidad y tus costes fijos totales. La calculadora obtiene el margen de contribución, tu resultado operativo y el múltiplo del GAO resultante. Un GAO de 3 significa que un aumento del 10 % en las ventas elevaría el resultado operativo en torno al 30 %.

La fórmula explicada

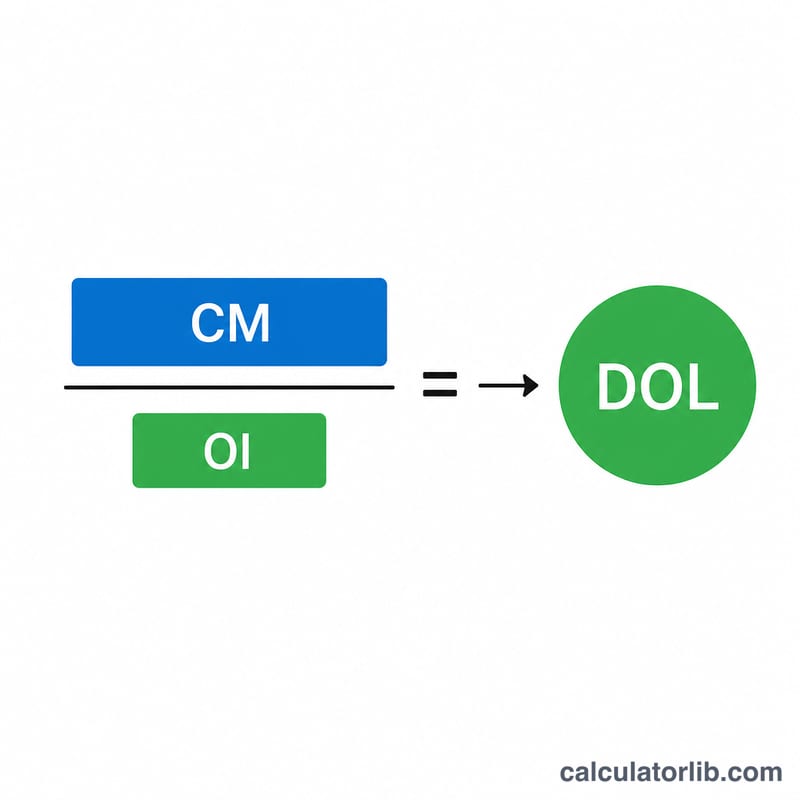

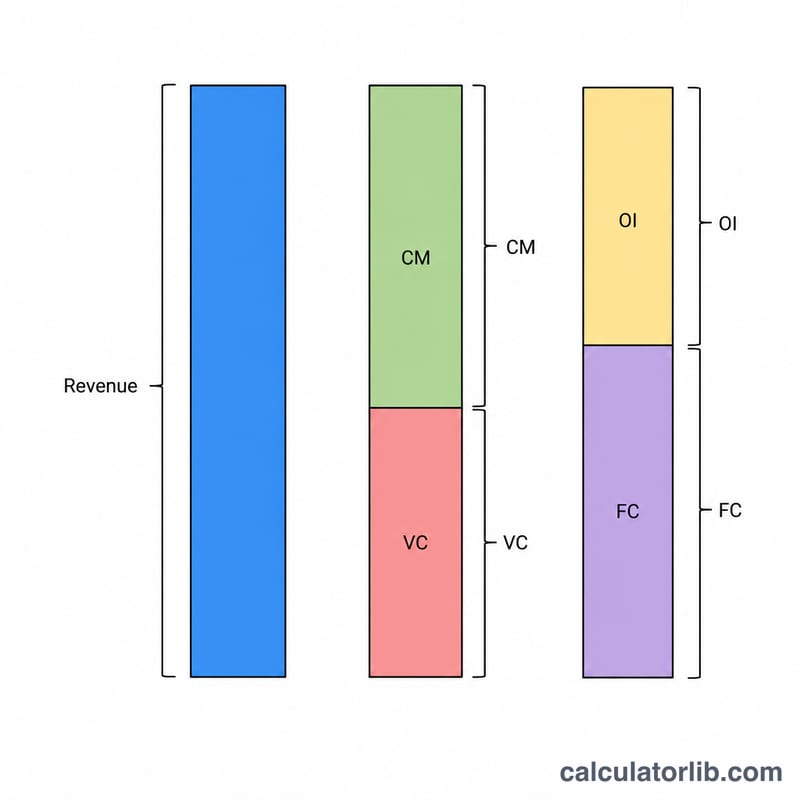

El GAO es igual al margen de contribución dividido entre el resultado operativo. El margen de contribución es (Precio − Coste variable) × Unidades. El resultado operativo (EBIT) es el margen de contribución menos los costes fijos totales. Como los costes fijos se sitúan en el denominador, cuantos más costes fijos soportes, mayor será el apalancamiento.

$$\begin{gathered} \text{GAO} = \frac{\text{MC}}{\text{MC} - \text{Costes Fijos}} \\[1.5em] \text{donde}\quad \text{MC} = \left(\text{Precio} - \text{Coste Variable}\right) \times \text{Unidades Vendidas} \end{gathered}$$

Ejemplo práctico

Supongamos que vendes 10.000 unidades a 50 $ cada una, con un coste variable de 30 $ por unidad y 100.000 $ en costes fijos. Margen de contribución = $$(50 - 30) \times 10{,}000 = 200{,}000\ \$$$ Resultado operativo = $$200{,}000 - 100{,}000 = 100{,}000\ \$$$ GAO = $$200{,}000 / 100{,}000 = \mathbf{2{,}0\times}$$ Por tanto, un incremento del 10 % en las ventas debería aumentar el resultado operativo en torno al 20 %.

Preguntas frecuentes

¿Un GAO alto es bueno o malo? Depende. Un apalancamiento elevado multiplica los beneficios cuando las ventas crecen, pero también amplifica las pérdidas cuando caen, lo que incrementa el riesgo.

¿Qué ocurre si el resultado operativo es cero o negativo? En el punto de equilibrio el resultado operativo es cero y el GAO queda indefinido (se dispara hacia el infinito); por debajo del punto de equilibrio el ratio se vuelve negativo.

¿En qué se diferencia el GAO del apalancamiento financiero? El apalancamiento operativo está relacionado con los costes operativos fijos, mientras que el apalancamiento financiero se vincula a los costes financieros fijos, como los intereses de la deuda.