Qué es

La calculadora de pago semanal de préstamos determina la cantidad fija que devuelves cada semana en un préstamo amortizable. En lugar de aplicar una capitalización mensual, divide la tasa anual (APR/TAE) en 52 periodos semanales, lo que encaja con los préstamos y líneas de crédito que se cobran semana a semana. Ten en cuenta que la APR es una convención muy habitual en EE. UU.; en España y otros países es más común hablar de TAE, aunque el cálculo aquí parte de dividir la tasa anual entre 52.

Cómo usarla

Introduce el importe del préstamo (el capital que pides prestado), el tipo de interés anual en porcentaje y el plazo expresado en semanas. La calculadora te devuelve la cuota semanal, la suma total de todos los pagos durante la vida del préstamo y el total de intereses que abonarás.

La fórmula explicada

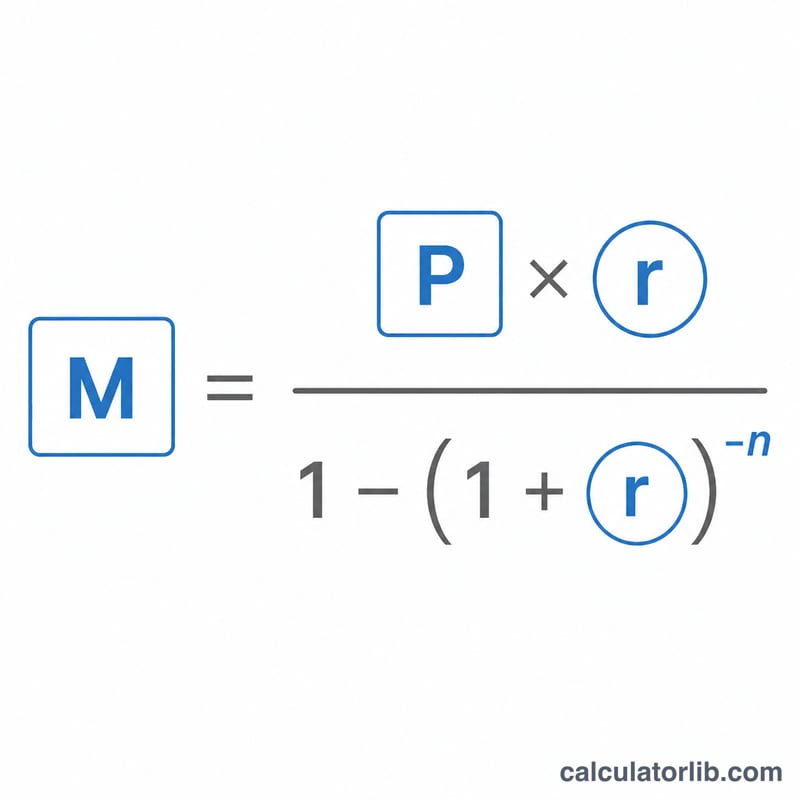

La fórmula estándar de amortización es $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$ Aquí \(P\) es el capital, \(r\) es el tipo de interés por periodo y \(n\) es el número de pagos. En los préstamos semanales, el tipo periódico es \(r = \text{APR} \div 52\) y \(n\) es el número de semanas. Si el tipo es cero, la cuota es simplemente \(P \div n\).

Ejemplo práctico

Supongamos que pides 10.000 $ al 6 % de APR a 52 semanas. El tipo semanal es \(r = 0{,}06 \div 52 = 0{,}00115385\). Con \(n = 52\), la cuota es $$M = 10{.}000 \times \frac{0{,}00115385}{1 - 1{,}00115385^{-52}} \approx 198{,}45 \ \$$$ A lo largo de 52 semanas pagarás unos 10.319,50 $, de los cuales cerca de 319,50 $ son intereses.

Preguntas frecuentes

¿El interés se capitaliza semanalmente? Sí. La APR se divide entre 52 para obtener el tipo semanal que se usa en la fórmula de amortización.

¿Por qué los intereses totales son más altos que en un préstamo mensual? El total de intereses depende del tipo y de la duración del plazo, no solo de la frecuencia de pago. Préstamos comparables deberían arrojar totales similares; las diferencias proceden de la convención exacta de capitalización.

¿Qué pasa si introduzco un 0 % de interés? La calculadora reparte el capital de forma uniforme entre todas las semanas, de modo que el total de intereses es cero.