Nedir?

Haftalık Kredi Ödeme Hesaplayıcı, taksitli (amortismana tabi) bir kredide her hafta geri ödeyeceğiniz sabit tutarı hesaplar. Aylık bileşik faiz yerine yıllık faiz oranını (APR) 52 haftalık döneme böler; bu da haftalık taksitlendirilen krediler ve kredi limitleriyle birebir örtüşür.

Nasıl Kullanılır?

Kredi tutarını (kullandığınız anapara), yıllık faiz oranını yüzde olarak ve hafta cinsinden vadeyi girin. Hesaplayıcı size haftalık taksitinizi, kredi süresi boyunca yapacağınız tüm ödemelerin toplamını ve ödeyeceğiniz toplam faizi verir.

Formülün Açıklaması

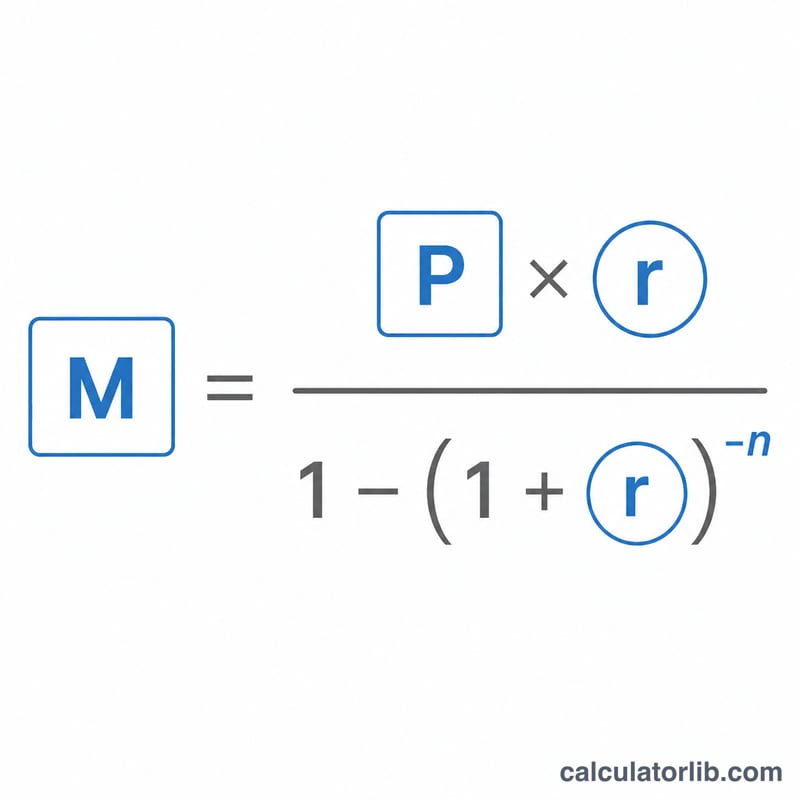

Standart amortisman formülü şudur: $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}.$$ Burada \(P\) anaparayı, \(r\) dönemsel faiz oranını ve \(n\) toplam ödeme sayısını ifade eder. Haftalık kredilerde dönemsel oran \(r = \text{APR} \div 52\) olur ve \(n\) hafta sayısıdır. Faiz oranı sıfırsa taksit basitçe \(P \div n\) şeklinde hesaplanır.

Örnek Hesaplama

%6 yıllık faizle (APR) 52 hafta vadeyle 10.000 $ kredi kullandığınızı düşünelim. Haftalık oran \(r = 0{,}06 \div 52 = 0{,}00115385\) olur. \(n = 52\) ile taksit $$M = 10.000 \times \frac{0{,}00115385}{1 - 1{,}00115385^{-52}} \approx 198{,}45\ \$$$ olarak çıkar. 52 hafta boyunca yaklaşık 10.319,50 $ ödersiniz; bunun yaklaşık 319,50 $'lık kısmı faizdir.

Sıkça Sorulan Sorular

Faiz haftalık olarak mı işliyor? Evet. Amortisman formülünde kullanılan haftalık oranı elde etmek için APR 52'ye bölünür.

Neden toplam faizim aylık krediye göre daha yüksek çıkıyor? Toplam faiz; yalnızca ödeme sıklığına değil, faiz oranına ve vade süresine bağlıdır. Benzer koşullardaki krediler benzer toplamlar verir; farklar yalnızca kullanılan bileşik faiz yönteminden kaynaklanır.

Faizi %0 girersem ne olur? Hesaplayıcı, anaparayı tüm haftalara eşit olarak böler; dolayısıyla toplam faiz sıfır olur.