このツールについて

週払いローン返済額シミュレーターは、元利均等返済のローンで毎週支払う固定額を計算するツールです。月単位での複利計算ではなく、年利(APR)を52週に分けて週ごとの利率を求めるため、週単位で請求が発生するローンやクレジットラインに対応しています。なお、こうした週払い方式は欧米のローン商品で多く見られる形態で、日本国内の一般的なローン(月払いが主流)とは仕組みが異なる点にご注意ください。

使い方

借入額(実際に借りる元金)、年利(パーセント表示)、返済期間(週数)を入力します。すると、毎週の返済額、返済期間全体での総支払額、そして支払う利息の総額が表示されます。

計算式の解説

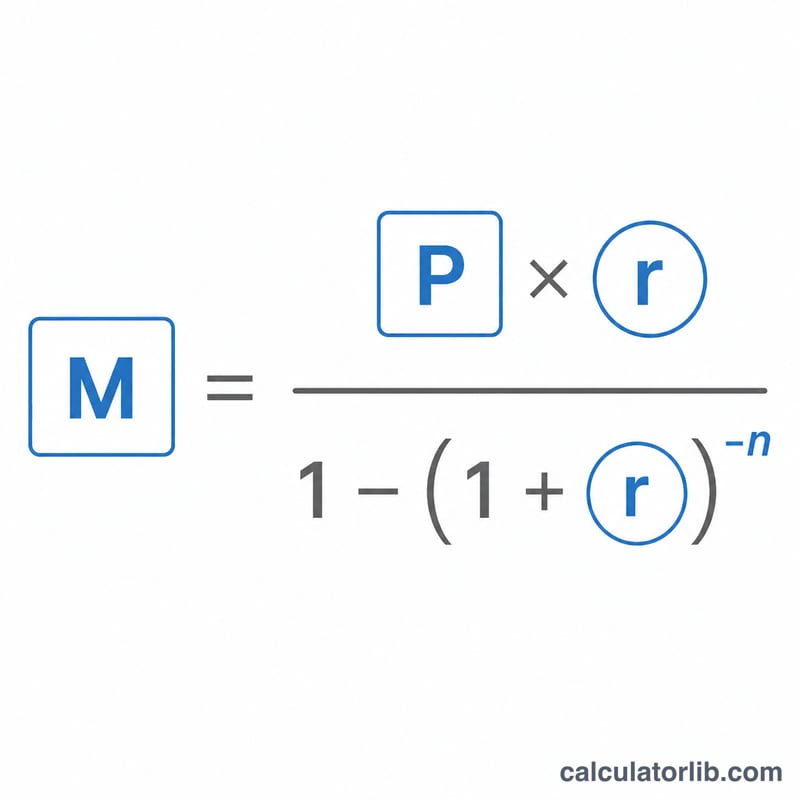

標準的な元利均等返済の計算式は $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$ です。ここで \(P\) は元金、\(r\) は1期間あたりの利率、\(n\) は支払い回数を表します。週払いローンの場合、1期間あたりの利率は \(r = \frac{\text{年利(APR)}}{52}\) で求め、\(n\) は週数になります。利率が0%のときは、返済額は単純に \(P \div n\) となります。

計算例

10,000ドルを年利6%、52週で借りるとします。週ごとの利率は \(r = 0.06 \div 52 = 0.00115385\) です。\(n = 52\) とすると、返済額は $$M = 10{,}000 \times \frac{0.00115385}{1 - 1.00115385^{-52}} \approx 198.45 \text{ドル}$$ となります。52週間で支払う総額は約10,319.50ドルで、そのうちおよそ319.50ドルが利息にあたります。

よくある質問

利息は週ごとに複利計算されますか? はい。年利(APR)を52で割って週ごとの利率を求め、その値を元利均等返済の計算式に用います。

なぜ月払いローンより利息総額が多くなるのですか? 利息総額は支払い頻度だけでなく、利率と返済期間の長さによって決まります。条件が同等のローンであれば総額もほぼ同じになり、差が生じるのは複利計算の細かな方式の違いによるものです。

利率を0%にするとどうなりますか? その場合は元金をすべての週数で均等に割る計算に切り替わるため、利息総額はゼロになります。