この計算ツールでできること

本ツールは日本の源泉徴収制度を対象としています。給与の支払者(事業主)が、1回の日払い・週払い給与から源泉徴収すべき所得税額(源泉徴収税額・日額)を、国税庁が公表する令和8年分(2026年)の給与所得の源泉徴収税額表「日額表」に基づいて計算します。計算結果は円単位で表示され、1円未満は切り捨てられます。前提として、入力する金額はその日の社会保険料を差し引いた後の給与であり、数値は公表された令和8年分の日額表およびその計算方法に準拠しています。

使い方

まずその日の社会保険料控除後の給与等の金額(1日分の総支給額からその日の社会保険料を差し引いた金額)を円単位で入力します。次に税額表の区分を選びます。従業員が「扶養控除等(異動)申告書」を提出している場合は甲欄を選び、源泉控除対象扶養親族等の数を指定します。提出していない場合は乙欄、日雇い労働者への日雇賃金には丙欄を選びます。「計算」をクリックすると源泉徴収税額が表示されます。

計算式の仕組み

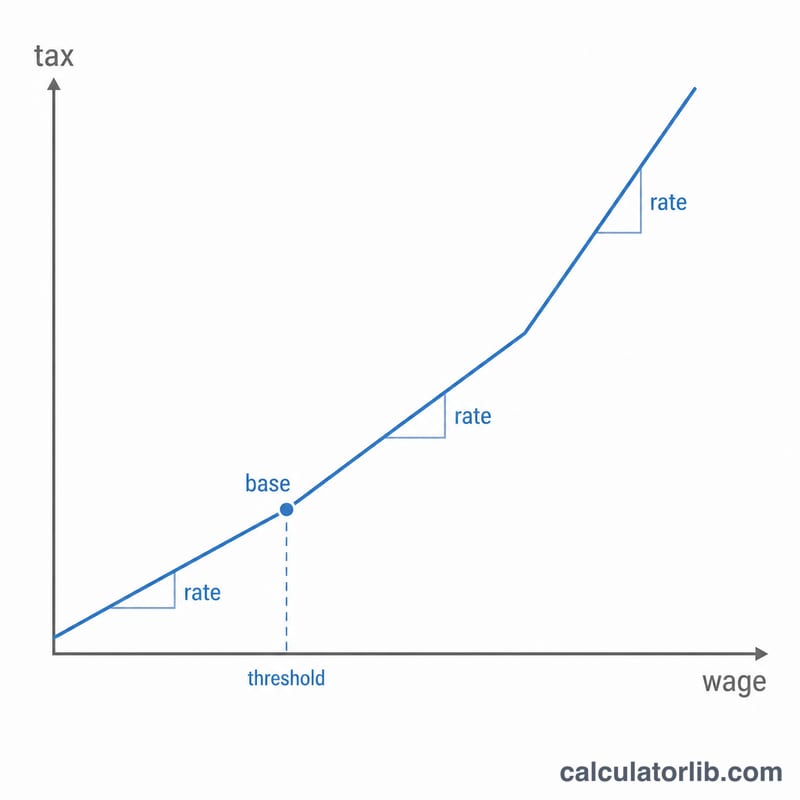

公式の日額表では、給与の各階層(金額帯)ごとに税額が定められており、上限のない最上位の階層については「累積した基準額+しきい値を超える部分に対する限界税率」という計算式が用いられます。丙欄では、116,500円以上の場合、基準額28,486円に、116,500円を超える金額の40.84%を加算します。算出した金額は最後に1円未満を切り捨てます。

$$\text{Tax} = \left\lfloor\begin{cases} 0 & W < 2900 \\[4pt] (W-2900)\times 0.05063 & 2900 \le W < 7000 \\[4pt] 207.6 + 0.25826\,(W-7000) & 7000 \le W < 116500 \\[4pt] 28486 + 0.4084\,(W-116500) & W \ge 116500 \end{cases}\right\rfloor \\[1.5em] \text{where}\quad W = \text{Daily Wage}$$

計算例

日雇い労働者(丙欄)で、社会保険料控除後の給与が130,000円のケース。

$$\text{税額} = 28{,}486 + 0.4084 \times (130{,}000 - 116{,}500) = 28{,}486 + 0.4084 \times 13{,}500 = 28{,}486 + 5{,}513.4 = 33{,}999.4$$となり、1円未満を切り捨てて33,999円となります。

よくある質問(FAQ)

日雇い労働者はどの区分を使いますか? 常に丙欄を使用します。 甲欄と乙欄はどう使い分けますか? 従業員が「扶養控除等(異動)申告書」を提出している場合は甲欄、提出していない場合は乙欄を使用します。 端数の処理はどうなりますか? 税額は1円未満を切り捨てます(1円未満の金額は切り捨て)。なお、公式の日額表における低・中所得帯は膨大な参照表となっているため、本ツールは文書化された最上位階層の計算式と、低所得帯については滑らかな近似値を用いています。正確性が求められる低額給与の場合は、国税庁の公式日額表で必ず確認してください。