この計算ツールでできること(日本の制度)

このツールは日本の制度に対応しており、給与を支払う際に事業主(源泉徴収義務者)が従業員の給与から天引きする月々の源泉所得税額を試算します。財務省告示による「電子計算機等を使用して源泉徴収税額を計算する方法(電算機計算の特例)」を実装したもので、国税庁の「給与所得の源泉徴収税額表(月額表)」をそのまま参照する代わりに、計算式で求める方法です。表示している税率の体系は令和2年分から令和7年分(2020~2025年)に適用されるもので、令和8年分(2026年)からは改正により取扱いが変わるため、本ツールの対象外です。金額はすべて日本円(円)で表示します。

使い方

電子計算機特例を使う場合は「使用する」を選びます(この特例は甲欄の給与、つまり「給与所得者の扶養控除等申告書」を提出している人にのみ適用できます)。給与の額は、社会保険料を控除した後の月額を入力してください。源泉控除対象配偶者の有無と、控除対象扶養親族の人数を設定します。なお、通常の税額表による方法は年分ごとに膨大な区分を参照する仕組みで、一つの計算式として再現できません。計算結果を数値で得たい場合は、電子計算機特例を選択してください。

計算式の仕組み

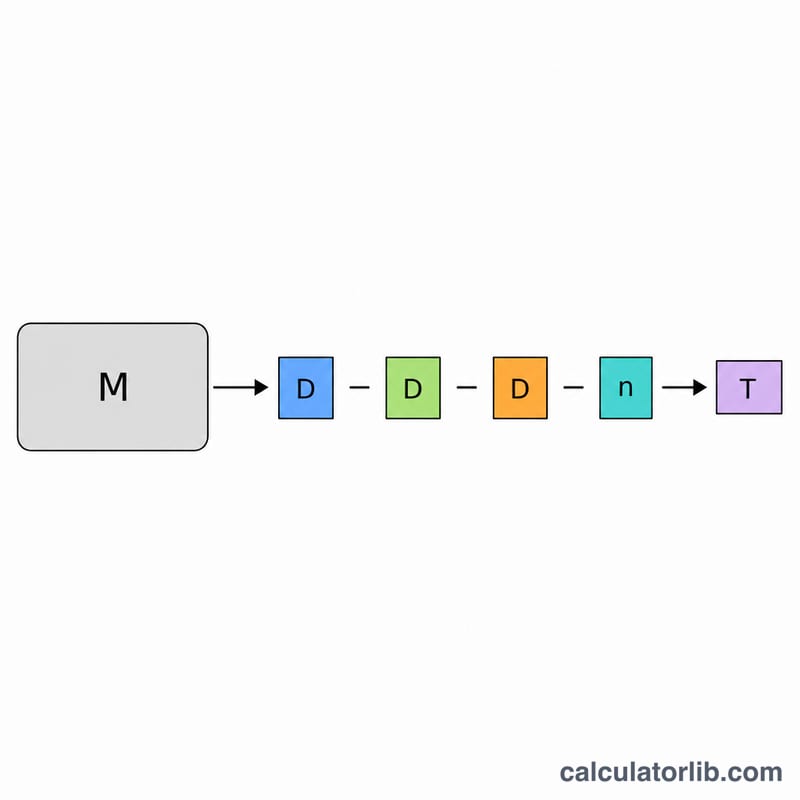

月額の給与Mから、給与所得控除の額(金額に応じた区分計算)、月額の基礎控除相当額(通常の所得では40,000円)、および源泉控除対象配偶者・控除対象扶養親族1人あたり31,667円を差し引きます。その結果を1,000円未満切り捨てして課税給与所得金額Tとします。これに月額の累進区分表を適用しますが、その税率には復興特別所得税2.1%があらかじめ含まれています(たとえば5%は5.105%となります)。最終的な税額は1円未満を切り捨てます。

$$\text{Tax} = \big\lfloor f(T) \big\rfloor, \qquad T = \left\lfloor \frac{M - D_s - D_b - D_d}{1000} \right\rfloor \times 1000$$

$$\text{where}\quad \left\{ \begin{aligned} M &= \text{Salary after insurance} \\ D_d &= 31667 \times \left( \text{Dependents} + \text{Spouse} \right) \\ D_s &= \text{salary-income deduction}(M) \\ D_b &= \text{basic deduction}(M) \end{aligned} \right.$$

計算例

給与M=300,000円、配偶者なし、扶養親族1人の場合。給与所得控除=\(300{,}000 \times 0.20 + 36{,}667 = 96{,}667\)円。基礎控除=40,000円。扶養控除=\(1 \times 31{,}667 = 31{,}667\)円。課税対象=\(300{,}000 - 96{,}667 - 40{,}000 - 31{,}667 = 131{,}666\)円を1,000円未満切り捨てして131,000円。税額=\(131{,}000 \times 0.05105 = 6{,}687.55\)円で、1円未満を切り捨てて6,687円となります。

よくある質問

公式の税額表と金額が違うのはなぜ? 電子計算機特例は法令で認められた近似計算です。多くの場合、税額表の値とは数百円程度の差に収まります。

乙欄の給与にも使えますか? いいえ。この特例が使えるのは甲欄の給与(申告書を提出している場合)のみです。

復興特別所得税は含まれていますか? はい。区分ごとの係数には、2.1%の復興特別所得税があらかじめ織り込まれています。