一般化パレート分布とは

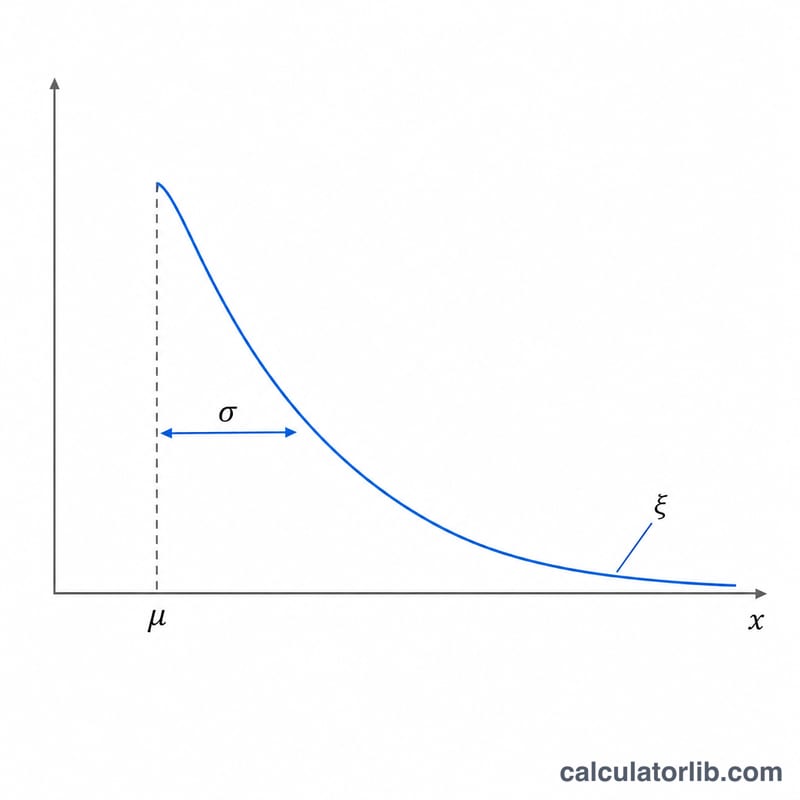

一般化パレート分布(GPD:Generalized Pareto Distribution)は、極値理論で広く用いられる連続確率分布です。分布の裾(テール)、閾値を超える超過量(exceedance)、さらに金融・水文学・信頼性工学などに現れる裾の重い(ヘビーテール)現象をモデル化する際に活躍します。この分布は3つのパラメータで定義されます。位置パラメータ \(\mu\)、尺度パラメータ \(\sigma\)(正の値である必要があります)、そして裾の重さを決める形状パラメータ \(\xi\) です。純粋な数学ツールであり、特定の国や制度に依存するものではありません。

この計算機の使い方

まず計算したい関数を選びます。確率密度(PDF)、下側累積分布(CDF)、上側累積確率である生存関数のいずれかです。次に3つのパラメータ \(\mu\)、\(\sigma\)、\(\xi\) を入力します。続いて、xの初期値・刻み幅(増分)・計算する点の数を指定して、xの数列を定めます。計算機は (x, y) の組み合わせを表として出力し、折れ線グラフを描くとともに、最初のxにおける関数値を1点だけ表示するので、手早く確認できます。

計算式の解説

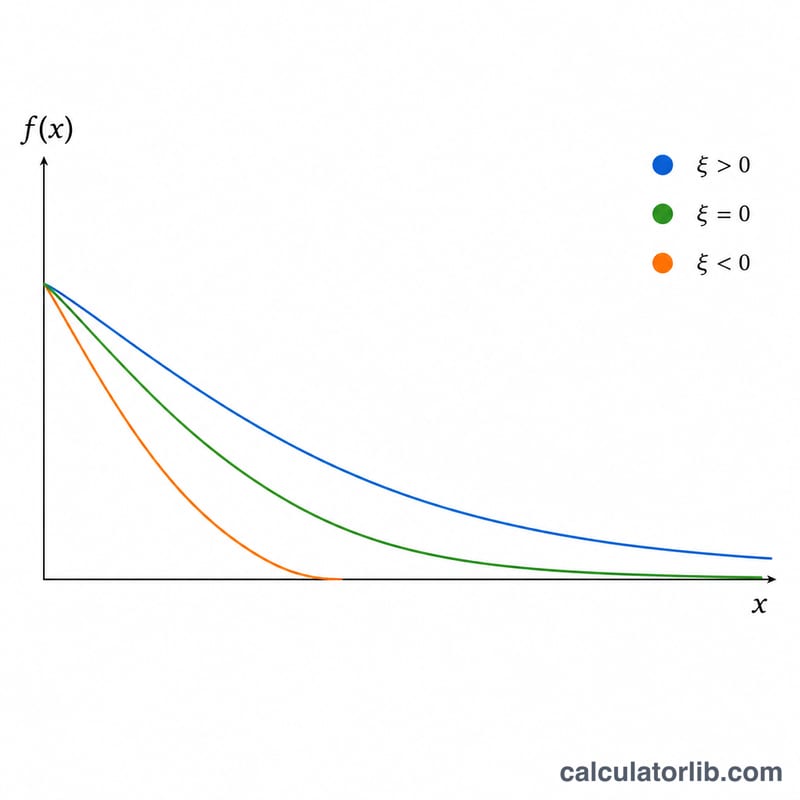

\(B = 1 + \xi\,\frac{x - \mu}{\sigma}\) とおきます。\(\xi\) が 0 でないとき、確率密度は $$f(x) = \frac{1}{\sigma}\,B^{-\frac{1}{\xi} - 1},$$ 累積分布は $$P(x) = 1 - B^{-\frac{1}{\xi}},$$ 生存関数は $$Q(x) = B^{-\frac{1}{\xi}} = 1 - P$$ となります。\(\xi\) が 0 のとき、分布は指数分布の形に帰着し、 $$f(x) = \frac{1}{\sigma}\exp\!\left(-\frac{x - \mu}{\sigma}\right),$$ $$P(x) = 1 - \exp\!\left(-\frac{x - \mu}{\sigma}\right)$$ となります。台(サポート)は、\(\xi \ge 0\) のとき \(x \ge \mu\)、\(\xi < 0\) のとき \(\mu \le x \le \mu - \frac{\sigma}{\xi}\) です。台の外側では確率密度は 0 となり、\(P\) と \(Q\) はそれぞれ境界値に固定されます。

計算例

\(\mu = 1\)、\(\sigma = 1\)、\(\xi = 1\) のもとで、\(x = 2\) における CDF を求めてみます。\(B = 1 + 1\times\frac{2-1}{1} = 2\) なので、 $$P = 1 - 2^{-1} = 0.5$$ となります。同じ点での PDF は \(2^{-2} = 0.25\)、生存関数は \(Q = 2^{-1} = 0.5\) で、\(P + Q = 1\) が成り立つことが確認できます。

よくある質問(FAQ)

なぜ \(\sigma\) は正でなければならないのですか? \(\sigma\) は尺度パラメータで、複数の項の分母として割り算に使われます。0 以下の値は数学的に定義できないため、本ツールではそうした値を弾くようになっています。

\(\xi = 0\) のときはどうなりますか? GPD は指数分布になります。本計算機は \(|\xi|\) がごく小さい値(イプシロン)を下回ると自動的に指数分布の式に切り替わり、0 での割り算を防ぎます。

x を降順で調べることはできますか? はい。刻み幅(増分)に負の値を指定すれば、xを大きい方から小さい方へと評価できます。