この計算ツールでできること

このツールは、住宅ローン・自動車ローン・フリーローンのように完全に償却される(最終回で残高がゼロになる)固定金利ローンの、毎回の返済額を計算します。あわせて、返済期間全体で支払う総額、総利息、さらに各回の返済が「利息」と「元金」にどう振り分けられるかを示す詳細な返済予定表(償却スケジュール)も出力します。

使い方

借入金額(元金)、名目年利(%)、返済期間(年数)、そして年間の返済回数(最も一般的なのは毎月=年12回)を入力してください。計算ツールが年利を1回あたりの利率に換算し、期間終了時にちょうど完済できる均等返済額を算出します。

計算式の解説

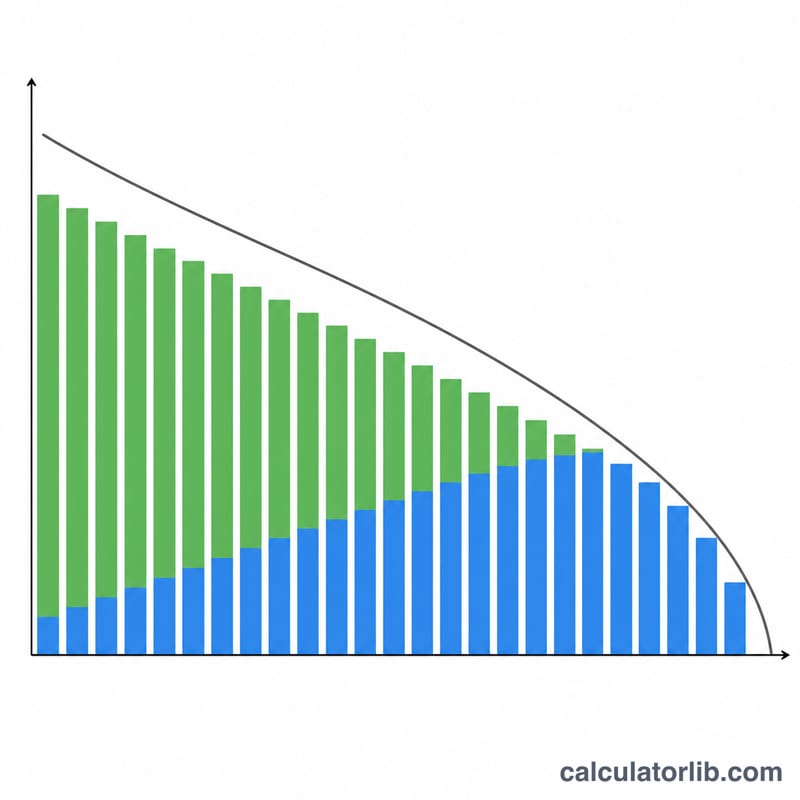

元利均等返済(毎回の返済額が一定)のローンでは、1回あたりの返済額は次の式で求められます。$$\text{返済額} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}$$ここで P は借入金額、\(i\) は1回あたりの利率、\(n\) は総返済回数です。1回あたりの利率は \(i = \dfrac{r/100}{m}\)、総返済回数は \(n = t \cdot m\) となります。利率が0%の場合、返済額は単純に \(P / n\) です。各回の利息は「その時点の残高 \(\times\) \(i\)」で、返済額の残りが元金の返済に充てられます。最終回は端数を調整し、残高がちょうどゼロになるようにします。

計算例

200,000を年利6.5%、期間30年、毎月返済(年12回)で借りるとします。このとき \(i = 0.065/12 = 0.0054167\)、\(n = 360\) です。返済額は $$200{,}000 \times \dfrac{0.0054167}{1 - 1.0054167^{-360}} \approx 1{,}264.14$$ となります。総支払額は約 455,090 で、そのうちおよそ 255,090 が利息です。初回の利息は \(200{,}000 \times 0.0054167 = 1{,}083.33\)、元金部分は \(1{,}264.14 - 1{,}083.33 = 180.81\) となります。

よくある質問(FAQ)

入力する金利はAPR(実質年率)ですか? いいえ。ここでは金利を、返済頻度に合わせて複利計算される「名目年利」として扱います。これはアメリカのローンで標準的な方式です。APR(実質年率)は手数料やポイント(前払い利息)も含めて算出するもので、別の計算になります。なお日本では、貸金業法に基づく「実質年率」の考え方が一般的で、表示ルールは国によって異なります。

繰り上げ返済やバルーン返済(最終回一括)にも対応していますか? いいえ。このツールは固定金利・均等返済を前提とし、繰り上げ返済・手数料・バルーン返済は考慮していません。これらがある場合は返済予定表が変わります。

なぜ最終回の返済額だけ少し違うのですか? 返済期間中の端数処理によってわずかな差が残るため、最終回で金額を調整し、残高がちょうどゼロになるようにしているからです。