Công cụ này làm được gì

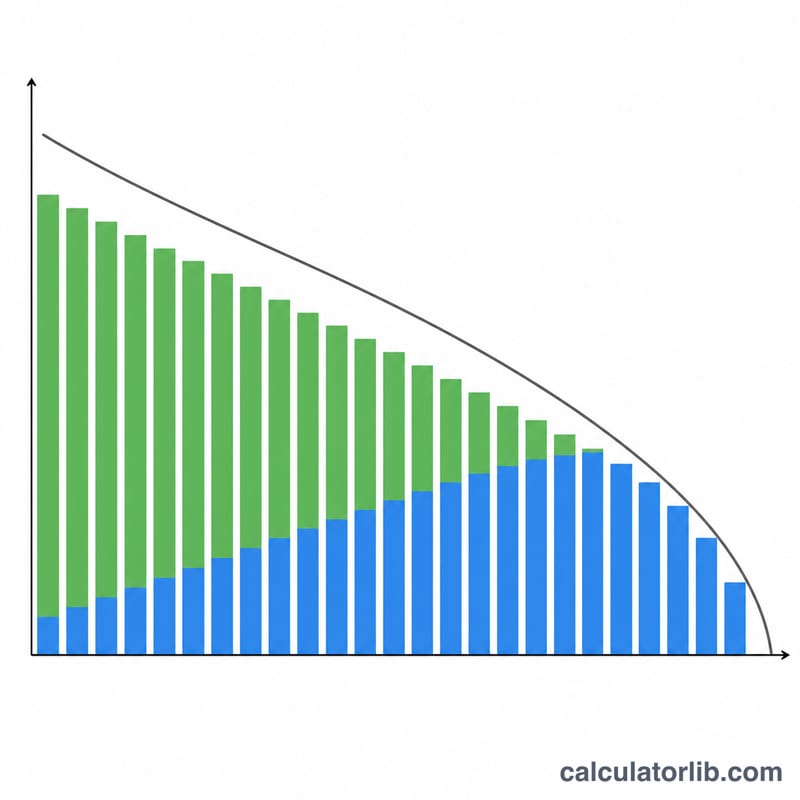

Công cụ tính khoản trả góp cố định cho một khoản vay trả đều hoàn toàn (fully-amortizing), chẳng hạn vay mua nhà, vay mua ô tô hay vay tiêu dùng. Bên cạnh đó, công cụ cho biết tổng số tiền bạn phải trả trong suốt thời hạn vay, tổng tiền lãi, và một lịch trả nợ chi tiết theo từng kỳ — cho thấy mỗi kỳ trả bao nhiêu là tiền lãi và bao nhiêu là tiền gốc.

Cách sử dụng

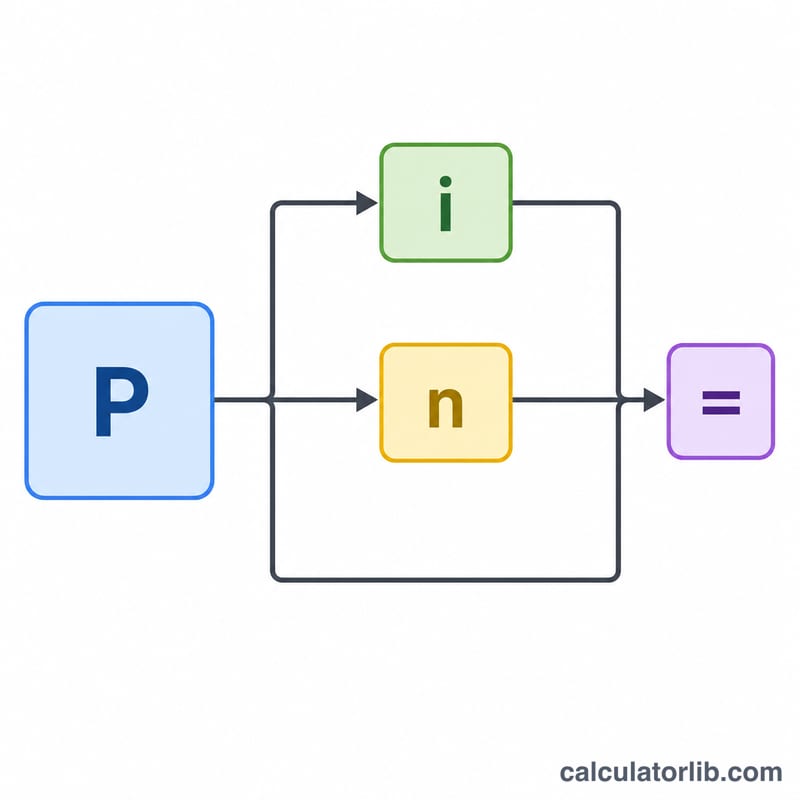

Nhập số tiền vay (tiền gốc), lãi suất danh nghĩa hằng năm theo phần trăm, thời hạn vay tính bằng năm, và số kỳ trả trong một năm (trả hằng tháng là phổ biến nhất). Công cụ sẽ quy đổi lãi suất năm về lãi suất theo từng kỳ và tính ra khoản trả đều giúp tất toán khoản vay đúng vào cuối thời hạn.

Giải thích công thức

Với khoản vay trả đều, số tiền trả mỗi kỳ là $$\text{Khoản trả} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}$$ trong đó P là số tiền vay, i là lãi suất mỗi kỳ, và n là tổng số kỳ trả. Lãi suất mỗi kỳ được tính bằng \(i = \dfrac{\text{lãi suất năm} / 100}{\text{số kỳ trả mỗi năm}}\), còn \(n = \text{thời hạn (năm)} \times \text{số kỳ trả mỗi năm}\). Nếu lãi suất bằng 0, khoản trả đơn giản là \(P / n\). Tiền lãi của mỗi kỳ bằng dư nợ còn lại nhân với i; phần còn lại của khoản trả dùng để giảm tiền gốc. Khoản trả cuối cùng được điều chỉnh sao cho dư nợ kết thúc bằng đúng 0.

Ví dụ minh họa

Vay 200.000 với lãi suất 6,5%/năm trong 30 năm, trả hằng tháng. Khi đó \(i = 0{,}065/12 = 0{,}0054167\) và \(n = 360\). Khoản trả mỗi tháng là $$200.000 \times \dfrac{0{,}0054167}{1 - 1{,}0054167^{-360}} \approx 1.264{,}14.$$ Tổng số tiền phải trả khoảng 455.090, trong đó khoảng 255.090 là tiền lãi. Trong tháng đầu tiên, tiền lãi là \(200.000 \times 0{,}0054167 = 1.083{,}33\) và tiền gốc là \(1.264{,}14 - 1.083{,}33 = 180{,}81\).

Câu hỏi thường gặp

Lãi suất nhập vào có phải APR không? Không. Lãi suất ở đây được hiểu là lãi suất danh nghĩa hằng năm, ghép lãi theo tần suất trả nợ — đây là quy ước cho vay tiêu chuẩn tại Mỹ. APR còn cộng thêm các loại phí và điểm (points), nên cần một phép tính riêng. (Tại Việt Nam, các ngân hàng thường niêm yết lãi suất theo cách tương tự, nhưng luôn nên kiểm tra cách ngân hàng của bạn quy đổi và tính phí.)

Công cụ có tính trả trước hay khoản trả gộp (balloon) không? Không. Công cụ giả định lãi suất cố định và các kỳ trả bằng nhau, không có trả trước, không phí và không khoản trả gộp cuối kỳ. Những yếu tố này sẽ làm thay đổi lịch trả nợ.

Vì sao khoản trả cuối cùng hơi khác? Việc làm tròn trong suốt thời hạn vay để lại một phần dư rất nhỏ, nên khoản trả cuối được điều chỉnh để dư nợ về đúng bằng 0.