Lịch Trả Nợ Vay (Amortization) Là Gì?

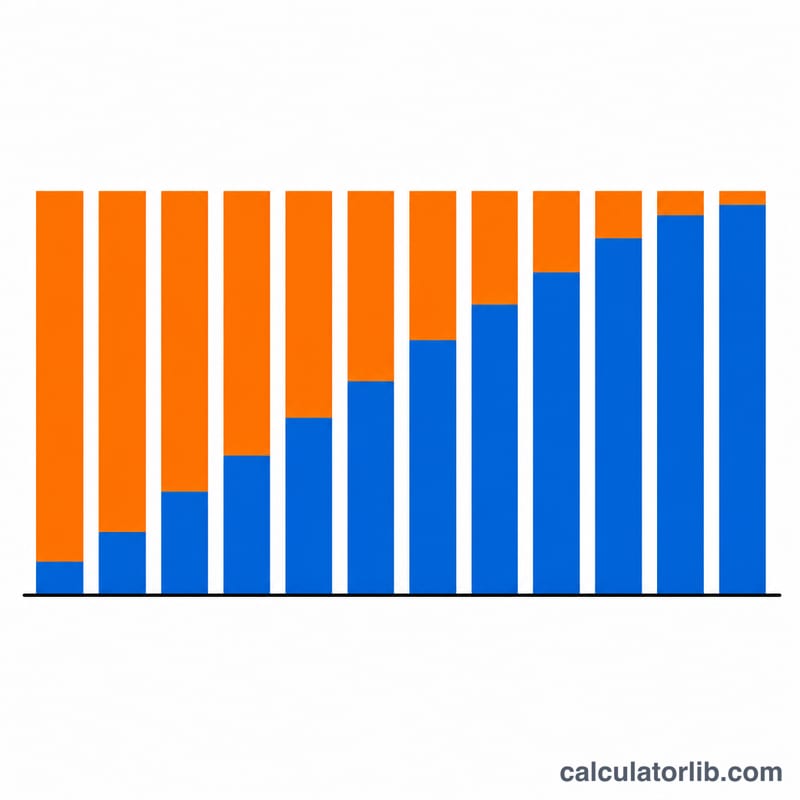

Lịch trả nợ là bảng kế hoạch cho thấy một khoản vay lãi suất cố định được trả dần như thế nào theo thời gian. Mỗi kỳ bạn trả cùng một số tiền, nhưng tỷ lệ giữa phần lãi và phần gốc lại thay đổi mỗi tháng. Trong giai đoạn đầu, phần lớn số tiền bạn trả là để trả lãi; khi dư nợ giảm dần, ngày càng nhiều tiền trong mỗi kỳ được dùng để trả gốc. Công cụ này tính ra khoản trả góp cố định hàng tháng và tổng số tiền lãi bạn phải trả trong suốt thời gian vay.

Cách Sử Dụng

Bạn chỉ cần nhập ba thông số: số tiền vay (gốc), lãi suất hàng năm tính theo phần trăm, và kỳ hạn vay tính theo năm. Công cụ sẽ tự động quy đổi lãi suất năm sang lãi suất tháng và quy đổi kỳ hạn sang số tháng, sau đó trả về khoản trả hàng tháng, tổng số tiền phải hoàn trả và tổng lãi.

Giải Thích Công Thức

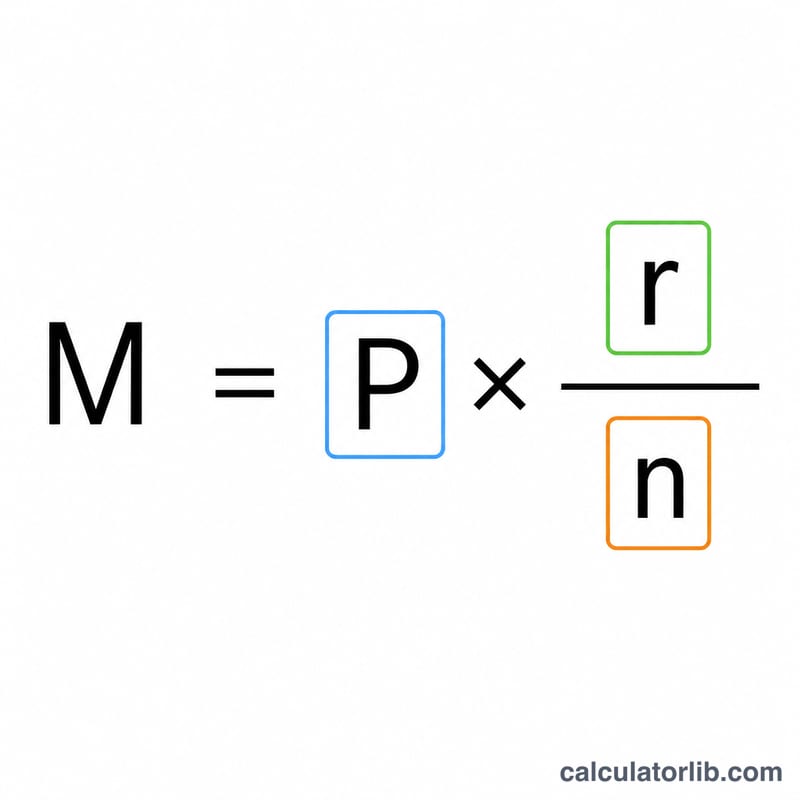

Công thức tính khoản trả góp chuẩn cho khoản vay trả dần là

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$trong đó P là tiền gốc, r là lãi suất tháng (lãi suất năm chia cho 12 rồi chia cho 100), và n là tổng số kỳ trả. Ở mỗi kỳ, tiền lãi bằng dư nợ hiện tại nhân với r, còn phần gốc bằng khoản trả trừ đi phần lãi đó:

$$\text{interest} = \text{balance} \cdot r,\quad \text{principal} = M - \text{interest}$$Dư nợ giảm dần theo phần gốc đã trả cho đến khi về 0 ở kỳ trả cuối cùng. Nếu lãi suất bằng 0%, khoản trả mỗi kỳ đơn giản chỉ là \(P\) chia cho \(n\).

Ví Dụ Minh Họa

Giả sử bạn vay 200.000 USD với lãi suất 6%/năm trong 30 năm. Lãi suất tháng là \(0{,}06 / 12 = 0{,}005\) và \(n = 360\). Khoản trả hàng tháng là

$$200{.}000 \times \frac{0{,}005}{1 - 1{,}005^{-360}} \approx 1{.}199{,}10 \text{ USD}$$Trong 360 tháng, bạn hoàn trả khoảng 431.676 USD, trong đó có khoảng 231.676 USD là tiền lãi.

Câu Hỏi Thường Gặp

Vì sao những kỳ đầu phần lãi lại nhiều đến vậy? Tiền lãi được tính trên dư nợ còn lại, mà dư nợ lớn nhất là ở thời điểm đầu, nên phần lãi cũng cao nhất ở giai đoạn này rồi giảm dần theo thời gian.

Trả thêm tiền có rút ngắn được thời gian vay không? Có. Bất kỳ khoản nào trả vượt mức quy định đều được trừ thẳng vào gốc, giúp giảm tiền lãi trong tương lai và rút ngắn kỳ hạn vay.

Nếu lãi suất là 0% thì sao? Khi không có lãi, mỗi kỳ bạn chỉ trả gốc chia đều cho số tháng, và tổng tiền lãi bằng 0.