¿Qué es una tabla de amortización?

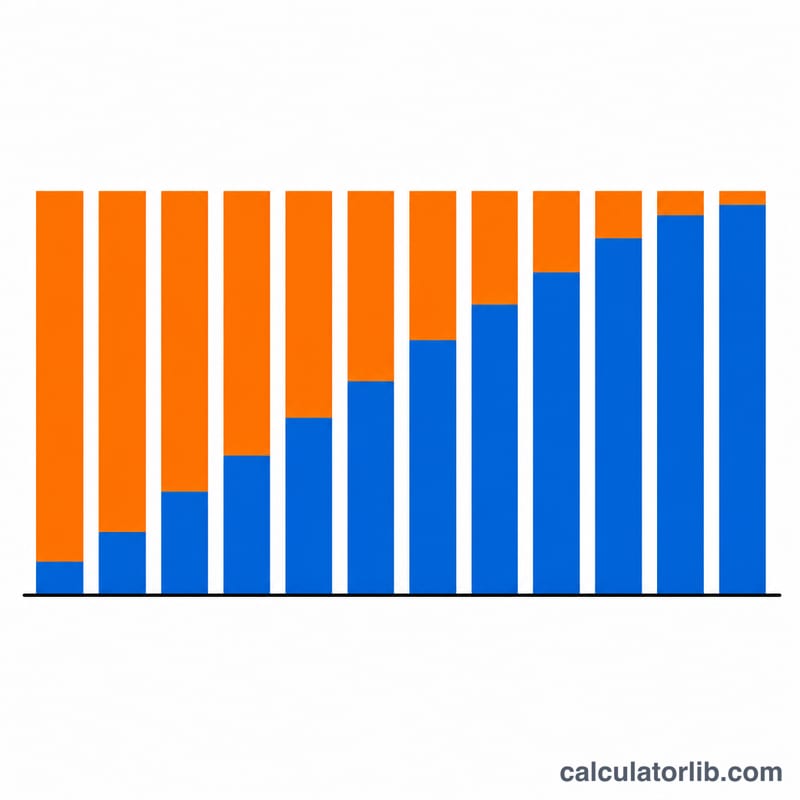

Una tabla de amortización es el plan que muestra cómo se va liquidando un préstamo a tipo fijo a lo largo del tiempo. Todas las cuotas tienen el mismo importe, pero el reparto entre intereses y capital cambia cada mes. Al principio, la mayor parte de la cuota se destina a pagar intereses; a medida que el saldo pendiente disminuye, una porción cada vez mayor se aplica al capital. Esta calculadora obtiene tu cuota mensual fija y resume el total de intereses que pagarás durante toda la vida del préstamo.

Cómo usarla

Introduce tres datos: el importe del préstamo (el capital), el tipo de interés anual en porcentaje y el plazo del préstamo en años. La calculadora convierte el tipo anual en un tipo mensual y el plazo en un número de meses, y a continuación te devuelve la cuota mensual, el total reembolsado y el total de intereses.

La fórmula explicada

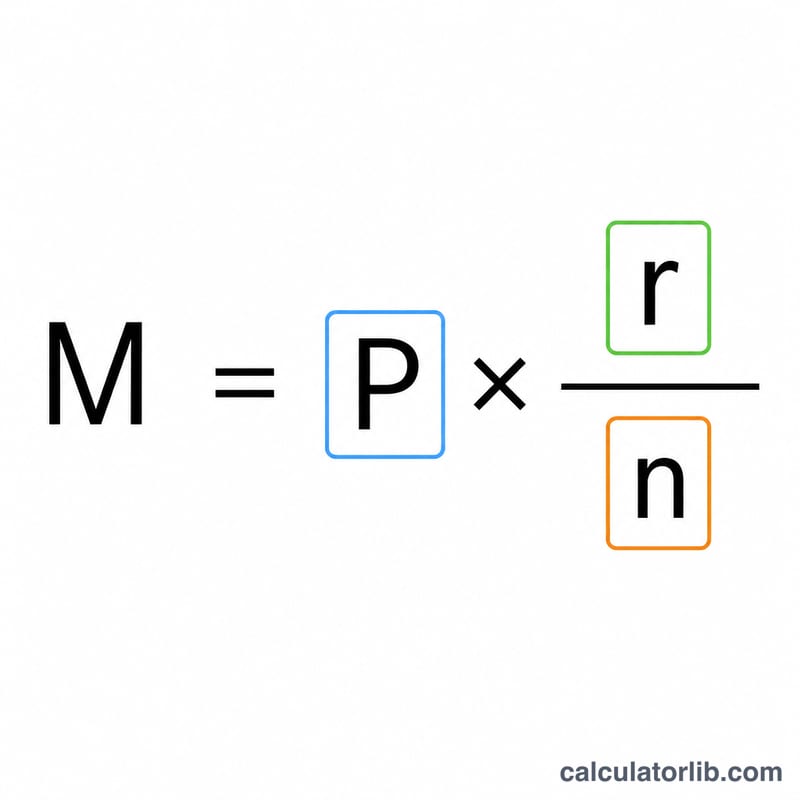

La fórmula estándar de la cuota de un préstamo amortizable es $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$ donde P es el capital, r es el tipo de interés mensual (el tipo anual dividido entre 12 y entre 100) y n es el número total de cuotas. En cada periodo, los intereses equivalen al saldo pendiente multiplicado por r, y la parte de capital es la cuota menos esos intereses, es decir \(\text{interés} = \text{saldo} \cdot r\) y \(\text{capital} = M - \text{interés}\). El saldo se reduce en la parte de capital hasta llegar a cero con la última cuota. Si el tipo es del 0 %, la cuota es simplemente P dividido entre n.

Ejemplo práctico

Supongamos que pides prestados 200.000 $ a un 6 % de interés anual durante 30 años. El tipo mensual es \(0{,}06 / 12 = 0{,}005\) y \(n = 360\). La cuota es $$200000 \times \frac{0{,}005}{1 - 1{,}005^{-360}} \approx 1199{,}10\ \$$$ A lo largo de 360 meses devuelves alrededor de 431.676 $, de los cuales unos 231.676 $ corresponden a intereses.

Preguntas frecuentes

¿Por qué tantos intereses en las primeras cuotas? Los intereses se calculan sobre el saldo pendiente, que es mayor al principio, así que la parte de intereses es más alta al comienzo y va bajando con el tiempo.

¿Amortizar antes acorta el préstamo? Sí. Cualquier cantidad por encima de la cuota prevista reduce directamente el capital, lo que disminuye los intereses futuros y acorta el plazo.

¿Y si mi tipo es del 0 %? Sin intereses, cada cuota es simplemente el capital dividido entre el número de meses, y el total de intereses es cero.