लोन अमॉर्टाइज़ेशन शेड्यूल क्या है?

अमॉर्टाइज़ेशन शेड्यूल वह योजना है जो दिखाती है कि एक फिक्स्ड-रेट लोन समय के साथ कैसे चुकाया जाता है। हर महीने की किस्त (EMI) बराबर रहती है, लेकिन उसमें ब्याज और मूलधन का हिस्सा हर महीने बदलता रहता है। शुरुआत में आपकी ज़्यादातर किस्त ब्याज में जाती है; जैसे-जैसे बकाया राशि घटती है, हर किस्त का बड़ा हिस्सा मूलधन चुकाने में लगने लगता है। यह कैलकुलेटर आपकी निश्चित मासिक किस्त निकालता है और पूरे लोन की अवधि में आपके द्वारा चुकाए जाने वाले कुल ब्याज का सारांश देता है।

इसका उपयोग कैसे करें

तीन जानकारियाँ भरें: लोन की राशि (मूलधन), प्रतिशत में सालाना ब्याज दर, और लोन की अवधि वर्षों में। कैलकुलेटर सालाना दर को मासिक दर में और अवधि को महीनों की संख्या में बदल देता है, फिर आपकी मासिक किस्त, कुल चुकाई जाने वाली राशि और कुल ब्याज दिखाता है।

फ़ॉर्मूला समझें

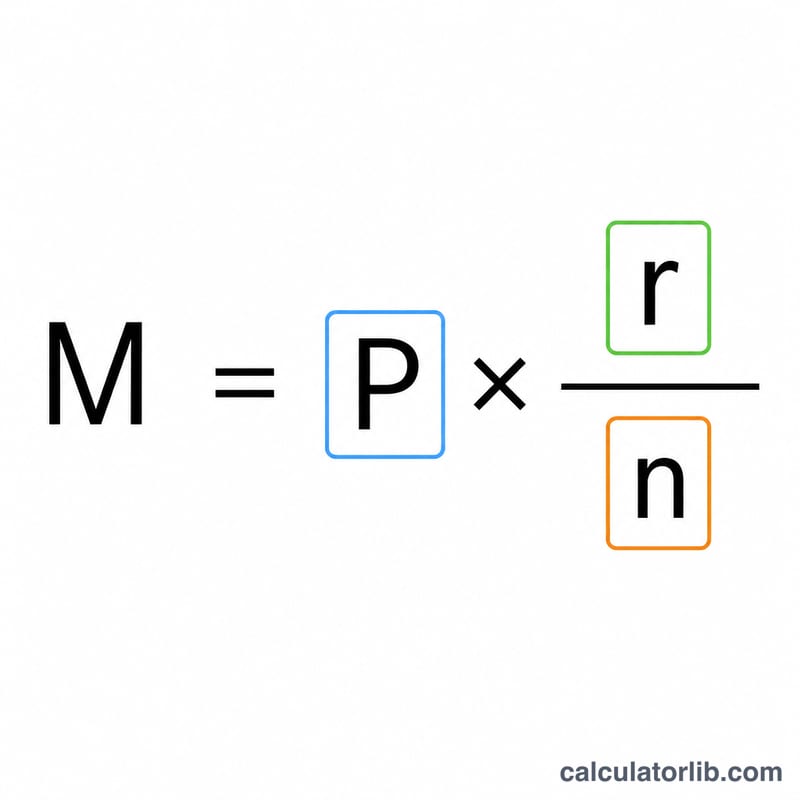

अमॉर्टाइज़िंग लोन की किस्त का मानक फ़ॉर्मूला है

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$जहाँ \(P\) मूलधन है, \(r\) मासिक ब्याज दर है (सालाना दर को 12 और 100 से भाग देने पर), और \(n\) कुल किस्तों की संख्या है। हर अवधि में \(\text{interest} = \text{balance} \cdot r\) होता है, और मूलधन का हिस्सा \(\text{principal} = M - \text{interest}\) किस्त में से उस ब्याज को घटाने पर मिलता है। हर किस्त के साथ बकाया राशि मूलधन वाले हिस्से जितनी घटती जाती है, और आखिरी किस्त पर शून्य हो जाती है। अगर ब्याज दर 0% हो, तो किस्त बस \(P\) को \(n\) से भाग देने के बराबर होती है।

उदाहरण के साथ समझें

मान लीजिए आप 6% सालाना ब्याज पर 30 साल के लिए $200,000 का लोन लेते हैं। मासिक दर \(0.06 / 12 = 0.005\) होगी और \(n = 360\)। किस्त होगी

$$200{,}000 \times \frac{0.005}{1 - 1.005^{-360}} \approx \$1{,}199.10$$360 महीनों में आप लगभग $431,676 चुकाएँगे, जिसमें से करीब $231,676 ब्याज होगा।

विभिन्न ऋण परिदृश्यों में मासिक भुगतान

नीचे दी गई तालिका दिखाती है कि मासिक भुगतान, कुल राशि का भुगतान, और कुल ब्याज कैसे बदलते हैं जब आप ऋण राशि, वार्षिक ब्याज दर, और अवधि को बदलते हैं। सभी आंकड़े सूत्र \(M = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n}-1}\) का उपयोग करके निश्चित दर, पूर्ण रूप से परिशोधन योग्य ऋण मानते हैं, जहां \(r\) मासिक दर है और \(n\) मासिक भुगतान की संख्या है।

| ऋण राशि | वार्षिक दर | अवधि | मासिक भुगतान | कुल भुगतान | कुल ब्याज |

|---|---|---|---|---|---|

| $200,000 | 4% | 15 वर्ष | $1,479.38 | $266,288 | $66,288 |

| $200,000 | 4% | 30 वर्ष | $954.83 | $343,739 | $143,739 |

| $200,000 | 6% | 15 वर्ष | $1,687.71 | $303,788 | $103,788 |

| $200,000 | 6% | 30 वर्ष | $1,199.10 | $431,677 | $231,677 |

| $200,000 | 8% | 15 वर्ष | $1,911.30 | $344,034 | $144,034 |

| $200,000 | 8% | 30 वर्ष | $1,467.53 | $528,310 | $328,310 |

दो पैटर्न एक नज़र में स्पष्ट हैं: दर को बढ़ाने से हर कॉलम बढ़ता है, और अवधि को 15 से 30 वर्ष तक दोगुना करने से मासिक भुगतान में काफी कमी आती है लेकिन ऋण के जीवन काल में कुल ब्याज का लगभग दोगुना (या अधिक) भुगतान होता है।

मुख्य शर्तें और चर

- मूलधन (P)

- उधार ली गई मूल राशि — किसी भी भुगतान से पहले शुरुआत में ऋण शेष राशि। फॉर्म में यह ऋण राशि है।

- वार्षिक ब्याज दर

- ऋण पर बताई गई वार्षिक दर, प्रतिशत के रूप में दर्ज की गई (जैसे 6% के लिए 6)। यह वार्षिक दर (%) फील्ड है।

- मासिक ब्याज दर (r)

- वार्षिक दर को प्रति-माह दशमलव में परिवर्तित किया गया: \(r = \frac{\text{वार्षिक दर \%}}{1200}\)। 6% ऋण के लिए, \(r = 6/1200 = 0.005\)।

- अवधि और भुगतान की संख्या (n)

- अवधि वर्षों में ऋण की लंबाई है; भुगतान की संख्या \(n = 12 \times \text{वर्ष}\) है। 30 साल का ऋण \(n = 360\) मासिक भुगतान है।

- परिशोधन

- समान आवधिक भुगतान के माध्यम से ऋण का भुगतान करने की प्रक्रिया, जहां प्रत्येक भुगतान उस अवधि के दौरान जमा ब्याज और मूलधन के एक हिस्से को कवर करता है, शेष राशि को अंतिम भुगतान तक धीरे-धीरे शून्य तक कम करता है।

- मासिक भुगतान (M)

- निश्चित राशि जो हर महीने का भुगतान किया जाता है, \(P\), \(r\), और \(n\) से गणना की जाती है। यह एक निश्चित दर ऋण के लिए स्थिर रहता है भले ही ब्याज/मूलधन विभाजन समय के साथ बदलता है।

- कुल ब्याज

- ऋण के जीवन काल में दिया गया सभी ब्याज का योग: \(\text{कुल ब्याज} = (M \times n) - P\) — आपके द्वारा चुकाई गई कुल राशि और आपके द्वारा मूल रूप से उधार ली गई राशि के बीच का अंतर।

आपके परिशोधन परिणामों की व्याख्या करना

कुल ब्याज बनाम मूलधन अनुपात। कुल ब्याज को मूलधन से विभाजित करने पर आप उधार ली गई प्रत्येक डॉलर के लिए कितना अतिरिक्त भुगतान करते हैं। 0.3 के करीब एक अनुपात का मतलब है कि आप उधार ली गई प्रत्येक डॉलर के लिए लगभग 30 सेंट ब्याज का भुगतान करते हैं; 1.0 से ऊपर का अनुपात का मतलब है कि आप उधार ली गई राशि से अधिक ब्याज में भुगतान करते हैं। उच्च अनुपात उच्च दरें, लंबी अवधि, या दोनों से आते हैं।

अग्रभाग में ब्याज। चूंकि हर महीने ब्याज शेष राशि पर लगाया जाता है, प्रारंभिक भुगतान ज्यादातर ब्याज होता है और केवल एक छोटा सा हिस्सा मूलधन में जाता है। जैसे-जैसे शेष राशि गिरती है, ब्याज भाग सिकुड़ता है और मूलधन भाग बढ़ता है, इसलिए बाद के भुगतान शेष राशि को बहुत तेजी से समाप्त करते हैं। यही कारण है कि ऋण की शुरुआत में अतिरिक्त भुगतान करना अंत के पास अतिरिक्त भुगतान करने की तुलना में असमान रूप से अधिक ब्याज बचाता है।

उधार ली गई राशि के सापेक्ष कुल भुगतान। कुल भुगतान मासिक भुगतान को भुगतान की संख्या से गुणा करने के बराबर है \((M \times n)\)। इसकी तुलना मूलधन से करने पर ऋण की वास्तविक आजीवन लागत दिखाई देती है। उदाहरण के लिए, 6% दर पर 30 वर्ष के लिए $200,000 का ऋण कुल मिलाकर लगभग $431,677 का भुगतान करता है — उधार ली गई राशि का दो गुना से भी अधिक।

लंबी अवधि: कम भुगतान, अधिक कुल ब्याज। अवधि को बढ़ाने से मूलधन को अधिक भुगतानों में फैलाया जाता है, जो प्रत्येक मासिक भुगतान को कम करता है लेकिन इसका अर्थ यह भी है कि शेष राशि लंबे समय तक ब्याज जमा करती है। एक तथ्यात्मक नियम के रूप में, समान ऋण राशि और दर के लिए एक लंबी अवधि हमेशा मासिक भुगतान को कम करती है और कुल ब्याज को बढ़ाती है। अवधि का चुनाव इसलिए मासिक सामर्थ्य और आजीवन लागत के बीच एक व्यापार है।

यह सामान्य शैक्षिक जानकारी है, वित्तीय सलाह नहीं। उधार लेने के निर्णय लेने से पहले अपने ऋणदाता के साथ सटीक आंकड़े और शर्तों की पुष्टि करें।

अक्सर पूछे जाने वाले सवाल

शुरुआती किस्तों में इतना ज़्यादा हिस्सा ब्याज का क्यों होता है? ब्याज बकाया राशि पर लगाया जाता है, जो शुरुआत में सबसे ज़्यादा होती है। इसीलिए ब्याज का हिस्सा शुरू में सबसे अधिक होता है और समय के साथ घटता जाता है।

क्या ज़्यादा भुगतान करने से लोन जल्दी खत्म होता है? हाँ। तय किस्त से ऊपर चुकाई गई कोई भी राशि सीधे मूलधन को घटाती है, जिससे आगे का ब्याज कम होता है और लोन की अवधि घट जाती है।

अगर मेरी ब्याज दर 0% हो तो क्या होगा? ब्याज न होने पर हर किस्त बस मूलधन को महीनों की संख्या से भाग देने पर मिलती है, और कुल ब्याज शून्य रहता है।