ACB लोन परिशोधन शेड्यूल कैलकुलेटर क्या है?

यह कैलकुलेटर आपके लोन की निश्चित मासिक किस्त (EMI) निकालता है और यह भी दिखाता है कि समय के साथ हर किस्त में कितना हिस्सा ब्याज का है और कितना मूलधन (principal) का। यह मानक घटते-शेष (reducing-balance) परिशोधन विधि पर आधारित है, जिसमें हर महीने ब्याज सिर्फ़ बची हुई बकाया राशि पर लगता है। इसी वजह से जैसे-जैसे लोन चुकता होता जाता है, ब्याज का हिस्सा घटता है और मूलधन का हिस्सा बढ़ता जाता है। यह किसी भी मुद्रा और किसी भी सामान्य फिक्स्ड-रेट किस्त वाले लोन – जैसे होम लोन, कार लोन या पर्सनल लोन – पर लागू होता है।

इसका इस्तेमाल कैसे करें

बस तीन चीज़ें भरें: लोन की राशि (मूलधन), सालाना ब्याज दर (प्रतिशत में), और लोन की अवधि (वर्षों में)। कैलकुलेटर सालाना दर को मासिक दर में और अवधि को कुल मासिक किस्तों की संख्या में बदल देता है, फिर आपको बताता है आपकी मासिक EMI, कुल चुकाई जाने वाली राशि, कुल ब्याज, और सबसे पहली किस्त में मूलधन/ब्याज का बँटवारा।

फ़ॉर्मूला आसान भाषा में

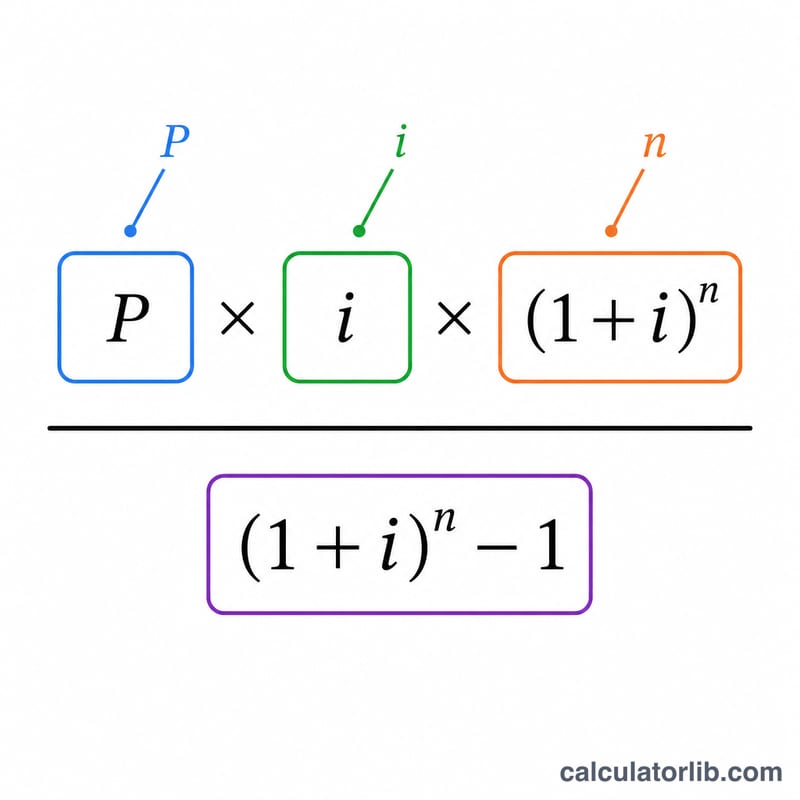

मुख्य समीकरण है $$\text{EMI} = \frac{P \cdot i \cdot (1+i)^n}{(1+i)^n - 1}$$ जहाँ \(P\) मूलधन है, \(i\) मासिक ब्याज दर है (सालाना दर ÷ 12 ÷ 100), और \(n\) कुल महीनों की संख्या है। हर महीने लगने वाला ब्याज होता है \(\text{बकाया राशि} \times i\), और चुकाया गया मूलधन होता है \(\text{EMI} - \text{ब्याज}\)। अगर ब्याज दर 0% हो, तो EMI सीधे-सीधे \(P \div n\) के बराबर होगी।

उदाहरण से समझें

मान लीजिए $200,000 का लोन 5% सालाना ब्याज पर 30 साल के लिए लिया गया है: यहाँ \(i = 0.05/12 \approx 0.0041667\) और \(n = 360\) होगा। इस हिसाब से EMI लगभग $1,073.64 प्रति माह आती है। कुल चुकाई जाने वाली राशि करीब $386,511 होगी, यानी लगभग $186,511 केवल ब्याज है। पहले महीने का ब्याज होगा \(200{,}000 \times 0.0041667 \approx 833.33\), और बाकी लगभग $240.31 मूलधन की ओर जाएगा।

विभिन्न ऋण परिदृश्यों में ईएमआई

नीचे दी गई तालिका मासिक ईएमआई, ऋण के जीवनकाल में कुल राशि का भुगतान, और कुल ब्याज दर्शाती है, मानक घटती-शेष सूत्र का उपयोग करते हुए \( \text{ईएमआई} = P \cdot \dfrac{i(1+i)^n}{(1+i)^n - 1} \)। सभी आंकड़े अतिरिक्त भुगतान नहीं और पूरे कार्यकाल के लिए निश्चित दर मानते हैं।

| ऋण राशि | दर | अवधि | मासिक ईएमआई | कुल भुगतान | कुल ब्याज |

|---|---|---|---|---|---|

| $100,000 | 4% | 15 वर्ष | $739.69 | $133,144 | $33,144 |

| $100,000 | 5% | 30 वर्ष | $536.82 | $193,256 | $93,256 |

| $200,000 | 5% | 20 वर्ष | $1,319.91 | $316,779 | $116,779 |

| $200,000 | 7% | 30 वर्ष | $1,330.60 | $479,017 | $279,017 |

| $300,000 | 4% | 30 वर्ष | $1,432.25 | $515,609 | $215,609 |

| $300,000 | 5% | 15 वर्ष | $2,372.38 | $427,029 | $127,029 |

| $300,000 | 7% | 30 वर्ष | $1,995.91 | $718,526 | $418,526 |

दो पैटर्न स्पष्ट दिखाई देते हैं: उच्च दर कुल ब्याज को नाटकीय रूप से बढ़ाती है ($200,000 का ऋण 7% पर 30 वर्षों में मूलधन से दोगुने से अधिक का भुगतान करता है), और कम अवधि मासिक भुगतान को तेजी से बढ़ाती है लेकिन कुल ब्याज को कम करती है। आप इनमें से किसी भी आंकड़े को सत्यापित कर सकते हैं या ऊपर दिए गए कैलकुलेटर के साथ अपनी संख्याओं का परीक्षण कर सकते हैं।

मुख्य ऋण शर्तें समझाई गई

- ईएमआई (समान मासिक किश्त) — वह निश्चित राशि जो आप हर महीने का भुगतान करते हैं, ब्याज और मूलधन दोनों को मिलाकर, ताकि अवधि के अंत तक ऋण पूरी तरह से चुकाया जा सके।

- मूलधन (P) — मूल ऋण राशि उधार ली गई, किसी भी ब्याज से पहले। यह शुरुआती शेष है जिसे परिशोधन शून्य तक कम करने का कार्य करता है।

- मासिक ब्याज दर (i) — वार्षिक नाममात्र दर को मासिक दशमलव में परिवर्तित किया गया। इस सूत्र में \( i = \dfrac{\text{दर(\%)}}{1200} \); उदाहरण के लिए, 6% वार्षिक दर से \( i = 0.005 \) प्रति माह।

- भुगतान की संख्या (n) — कुल मासिक किश्तों की गणना, वर्षों में अवधि को 12 से गुणा करने के बराबर। 30 वर्षीय ऋण में \( n = 360 \) भुगतान हैं।

- परिशोधन — समय के साथ निर्धारित किश्तों के माध्यम से ऋण का भुगतान करने की प्रक्रिया, जहां प्रत्येक भुगतान एक निर्धारित अनुसूची के अनुसार ब्याज और मूलधन दोनों को कम करता है।

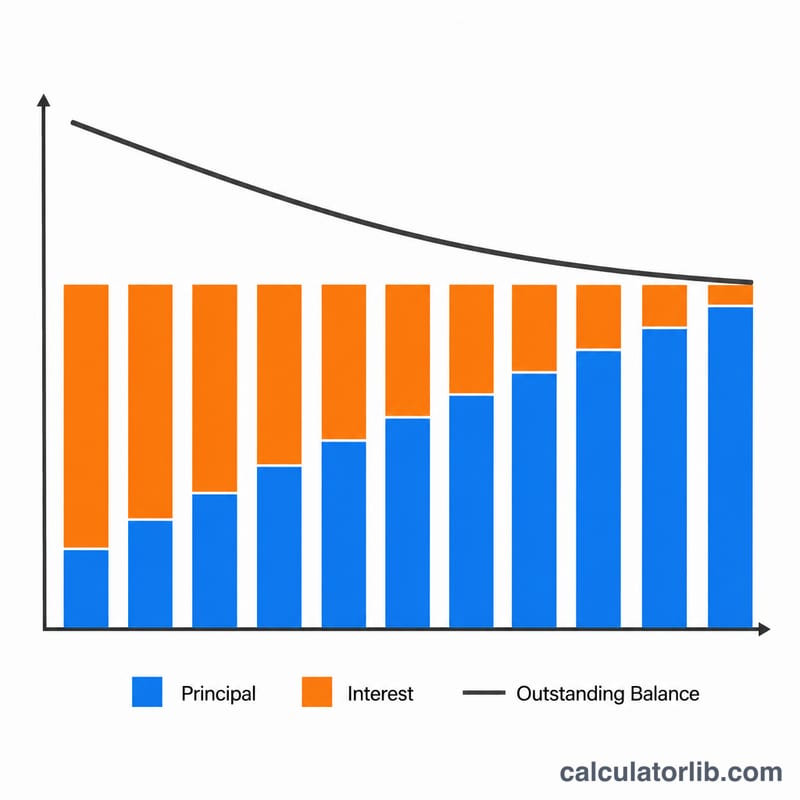

- घटती-शेष विधि — मानक दृष्टिकोण जिसमें प्रत्येक अवधि में केवल शेष बकाया शेष पर ब्याज लगाया जाता है, मूल मूलधन पर नहीं। जैसे-जैसे शेष घटता है, प्रत्येक ईएमआई का ब्याज भाग सिकुड़ता है।

- कुल ब्याज — ऋण के जीवनकाल में भुगतान किए गए सभी ब्याज का योग, कुल भुगतान घटाकर मूल मूलधन के बराबर (\( \text{ईएमआई} \times n - P \))।

- एस्क्रो — एक अलग खाता जो कुछ ऋणदाता संपत्ति कर और बीमा के लिए धन एकत्र और रखने के लिए उपयोग करते हैं, ऋण ईएमआई के साथ भुगतान किया जाता है। एस्क्रो राशि यहां गणना की गई मूलधन-और-ब्याज ईएमआई का हिस्सा नहीं है।

अपने परिशोधन परिणामों को समझना

ईएमआई आपकी मूलधन और ब्याज के लिए निश्चित मासिक दायित्व है। यह पूरी अवधि के लिए स्थिर रहता है (निश्चित दर मानते हुए), जो बजट को पूर्वानुमानित बनाता है भले ही ब्याज और मूलधन के बीच आंतरिक विभाजन हर महीने बदलता है।

कुल भुगतान ईएमआई को भुगतानों की संख्या से गुणा किया जाता है, और कुल ब्याज वह आंकड़ा घटाकर आपके मूल मूलधन के बराबर है। दीर्घकालीन, उच्च-दर के ऋणों पर कुल ब्याज आपके द्वारा उधार ली गई राशि के बराबर या उससे अधिक हो सकता है — प्रतिबद्ध होने से पहले एक उपयोगी वास्तविकता जांच।

पहली भुगतान विभाजन प्रकाशक है। शुरुआती भुगतानों में, पूर्ण बकाया शेष पर ब्याज लगाया जाता है, इसलिए आपकी ईएमआई का अधिकांश ब्याज में जाता है और केवल एक छोटा टुकड़ा मूलधन को कम करता है। $200,000 के ऋण के लिए 7% पर 30 वर्षों में, पहली भुगतान का ब्याज लगभग \( 200{,}000 \times 0.07/12 \approx \$1{,}167 \) है $1,331 ईएमआई में से, जिससे मूलधन की ओर केवल लगभग $164 रहता है।

जैसे-जैसे शेष घटता है, ब्याज-से-मूलधन अनुपात क्रमिक रूप से बदलता है: बाद की भुगतान मूलधन में बहुत अधिक लागू होती है और ब्याज में बहुत कम। यह घटती-शेष विधि का परिभाषित व्यवहार है और यह समझाता है कि अवधि की शुरुआत में अतिरिक्त भुगतान अवधि के अंत में अतिरिक्त भुगतान की तुलना में असमान रूप से अधिक ब्याज बचाता है।

अंत में, इन मूलधन-और-ब्याज आंकड़ों को स्वामित्व की पूर्ण लागत से अलग करें। यहां ईएमआई में संपत्ति कर, गृहस्वामी या बंधक बीमा, एचओए शुल्क, एस्क्रो, या बंद करने की फीस शामिल नहीं है। आपका वास्तविक मासिक व्यय और आजीवन लागत उन वस्तुओं को जोड़ने के बाद अधिक होगी, इसलिए इस परिणाम को वित्तपोषण मूल के रूप में मानें न कि पूर्ण बिल के रूप में।

अक्सर पूछे जाने वाले सवाल

शुरुआती किस्तों में इतना ज़्यादा हिस्सा ब्याज में क्यों जाता है? ब्याज हमेशा बची हुई बकाया राशि पर लगता है, जो लोन की शुरुआत में सबसे ज़्यादा होती है। इसीलिए शुरुआती किस्तों में ब्याज का हिस्सा ज़्यादा और मूलधन का कम होता है, जबकि बाद की किस्तों में इसका उल्टा होता है।

क्या इसमें टैक्स, बीमा या फ़ीस शामिल है? नहीं। यह सिर्फ़ शुद्ध मूलधन और ब्याज की किस्त निकालता है। प्रॉपर्टी टैक्स या बीमा जैसे एस्क्रो खर्चे इसमें शामिल नहीं हैं।

क्या इसे किसी भी मुद्रा के लिए इस्तेमाल कर सकते हैं? हाँ। गणना मुद्रा पर निर्भर नहीं करती, इसलिए जिस भी मुद्रा में आपका लोन है, उसी में राशि भरें।