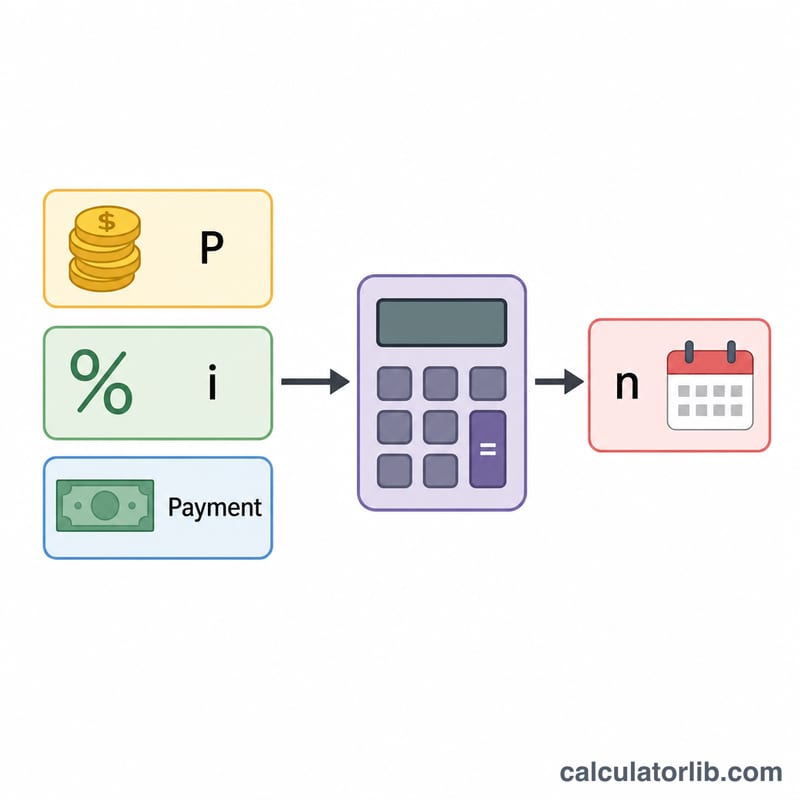

लोन अवधि कैलकुलेटर क्या है?

लोन अवधि कैलकुलेटर आपको बताता है कि आपका लोन चुकाने में कितना समय लगेगा। यह तीन बातों पर निर्भर करता है: आपने कितनी राशि उधार ली, सालाना ब्याज दर कितनी है, और आप हर महीने कितनी तय किस्त चुकाते हैं। "मेरी मासिक किस्त कितनी होगी?" पूछने के बजाय, यह टूल आम अमॉर्टाइज़ेशन फ़ॉर्मूले को उलट देता है ताकि जवाब मिल सके कि "कितने महीनों में मैं कर्ज़मुक्त हो जाऊँगा?"। यह पर्सनल लोन, कार लोन, होम लोन (मॉर्गेज), एजुकेशन लोन और क्रेडिट कार्ड के बकाया — सभी के लिए काम करता है।

इसका इस्तेमाल कैसे करें

लोन की राशि (मूलधन), सालाना ब्याज दर प्रतिशत में, और हर महीने जो किस्त आप चुकाना चाहते हैं, उसे दर्ज करें। कैलकुलेटर आपको लोन चुकाने में लगने वाले महीनों और सालों की संख्या बताएगा, साथ ही लोन की पूरी अवधि में चुकाई गई कुल राशि और कुल ब्याज भी दिखाएगा। अगर आपकी किस्त हर महीने लगने वाले ब्याज से कम है, तो लोन कभी पूरा नहीं चुकेगा — ऐसे में टूल आपको किस्त बढ़ाने की चेतावनी देगा।

फ़ॉर्मूला समझें

अवधि निकालने के लिए अमॉर्टाइज़ेशन समीकरण से किस्तों की संख्या \(n\) को हल किया जाता है:

$$n = \dfrac{-\ln\!\left(1 - \dfrac{P \times i}{\text{किस्त}}\right)}{\ln(1 + i)}$$, जहाँ \(i\) मासिक ब्याज दर है (यानी सालाना दर को 12 से भाग देने पर) और \(P\) मूलधन है। जब ब्याज दर शून्य हो, तो अवधि सरल होकर $$n = \dfrac{\text{मूलधन}}{\text{किस्त}}$$ रह जाती है।

हल किया हुआ उदाहरण

मान लीजिए आप 6% सालाना ब्याज पर $20,000 उधार लेते हैं और हर महीने $400 चुकाते हैं। मासिक दर होगी \(i = 0.06 \div 12 = 0.005\)। तब $$n = \dfrac{-\ln\!\left(1 - \dfrac{20000 \times 0.005}{400}\right)}{\ln(1.005)} = \dfrac{-\ln(1 - 0.25)}{\ln(1.005)} = \dfrac{-\ln(0.75)}{0.0049875} \approx \dfrac{0.287682}{0.0049875} \approx 57.68$$ महीने, यानी लगभग 4.8 साल। कुल चुकाई गई राशि ≈ $23,073 और कुल ब्याज ≈ $3,073।

अक्सर पूछे जाने वाले सवाल

मेरी किस्त ब्याज से ज़्यादा क्यों होनी चाहिए? अगर आपकी मासिक किस्त सिर्फ़ हर महीने जुड़ने वाले ब्याज को ही कवर करती है (या उससे भी कम है), तो मूलधन कभी कम नहीं होगा, और लोन हमेशा के लिए चलता रहेगा।

क्या ज़्यादा भुगतान करने से अवधि घटती है? हाँ। मासिक किस्त में थोड़ी सी बढ़ोतरी भी महीनों की संख्या और कुल ब्याज दोनों को काफ़ी कम कर देती है।

क्या जवाब बिल्कुल सटीक होता है? फ़ॉर्मूला गणितीय रूप से सटीक अवधि देता है; असली लोन में किस्तें पूरी संख्या में ली जाती हैं, इसलिए आपकी आख़िरी किस्त बाक़ी किस्तों से थोड़ी कम हो सकती है।