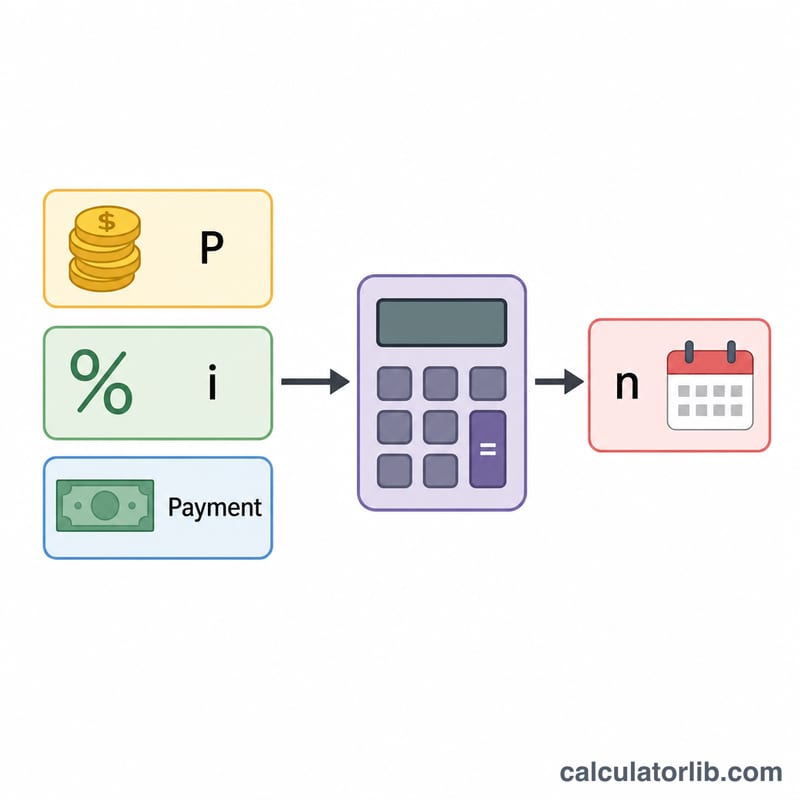

Что такое калькулятор срока кредита?

Калькулятор срока кредита показывает, за какое время вы полностью рассчитаетесь с долгом, опираясь на три параметра: сумму займа, годовую процентную ставку и фиксированный ежемесячный платёж. В отличие от привычного вопроса «сколько мне придётся платить в месяц?», этот инструмент переворачивает стандартную формулу аннуитета и отвечает на другой вопрос — «через сколько месяцев я стану свободным от долга?». Он подходит для потребительских кредитов, автокредитов, ипотеки, образовательных займов и задолженности по кредитным картам.

Как пользоваться калькулятором

Введите сумму кредита (основной долг), годовую процентную ставку в процентах и ежемесячный платёж, который планируете вносить. Калькулятор покажет, за сколько месяцев и лет вы закроете долг, а также общую сумму выплат и переплату по процентам за весь срок. Если ваш платёж меньше, чем сумма процентов за месяц, кредит невозможно погасить в принципе — в этом случае инструмент предупредит вас и предложит увеличить платёж.

Формула расчёта

Срок кредита выводится из уравнения аннуитета путём решения относительно числа периодов \(n\):

$$ n = \dfrac{-\ln\!\left(1 - \dfrac{P \cdot i}{M}\right)}{\ln(1 + i)} $$где \(i\) — месячная процентная ставка, равная годовой ставке, делённой на 12, а \(P\) — сумма основного долга. Если ставка равна нулю, формула упрощается до:

$$ n = \dfrac{\text{основной долг}}{\text{платёж}} $$

Разбор примера

Допустим, вы берёте в долг $20 000 под 6% годовых и платите $400 в месяц. Месячная ставка составит \(i = 0{,}06 \div 12 = 0{,}005\). Тогда

$$ n = \dfrac{-\ln\!\left(1 - \dfrac{20000 \times 0{,}005}{400}\right)}{\ln(1{,}005)} = \dfrac{-\ln(1 - 0{,}25)}{\ln(1{,}005)} = \dfrac{-\ln(0{,}75)}{0{,}0049875} \approx \dfrac{0{,}287682}{0{,}0049875} \approx 57{,}68 $$месяца, то есть примерно 4,8 года. Всего будет выплачено около $23 073, а переплата по процентам составит примерно $3 073.

Частые вопросы

Почему платёж обязательно должен превышать сумму процентов? Если ваш ежемесячный платёж лишь покрывает начисленные за месяц проценты (или даже не дотягивает до них), основной долг не уменьшается — а значит, выплачивать кредит можно было бы бесконечно.

Сократит ли срок увеличение платежа? Да. Даже небольшая прибавка к ежемесячному платежу заметно уменьшает количество месяцев и итоговую переплату по процентам.

Насколько точен результат? Формула даёт точный математический срок, но реальные кредиты округляются до целого числа платежей, поэтому ваш последний взнос может оказаться чуть меньше остальных.