Что делает этот калькулятор

Калькулятор сравнения кредитов позволяет поставить два предложения рядом и увидеть, какое из них действительно дешевле. Низкая ставка не всегда выигрывает — длинный срок способен накрутить переплату по процентам даже при выгодном проценте. Сравнивая ежемесячный платёж, общую переплату и полную стоимость, вы получаете полную картину ещё до подписания договора.

Расчёты приведены в долларах ($), но формула универсальна и одинаково работает для рублёвых кредитов и любой другой валюты. Обратите внимание: в России банки указывают полную стоимость кредита (ПСК), которая может включать комиссии и страховки, тогда как этот калькулятор учитывает только проценты по ставке.

Как пользоваться

Для каждого кредита укажите сумму (основной долг), годовую ставку в процентах и срок в месяцах. Калькулятор переводит годовую ставку в месячную, рассчитывает стандартный аннуитетный платёж, а затем умножает его на число месяцев и получает полную стоимость. Кредит с меньшей полной стоимостью выделяется, и рядом показывается, сколько вы экономите.

Разбор формулы

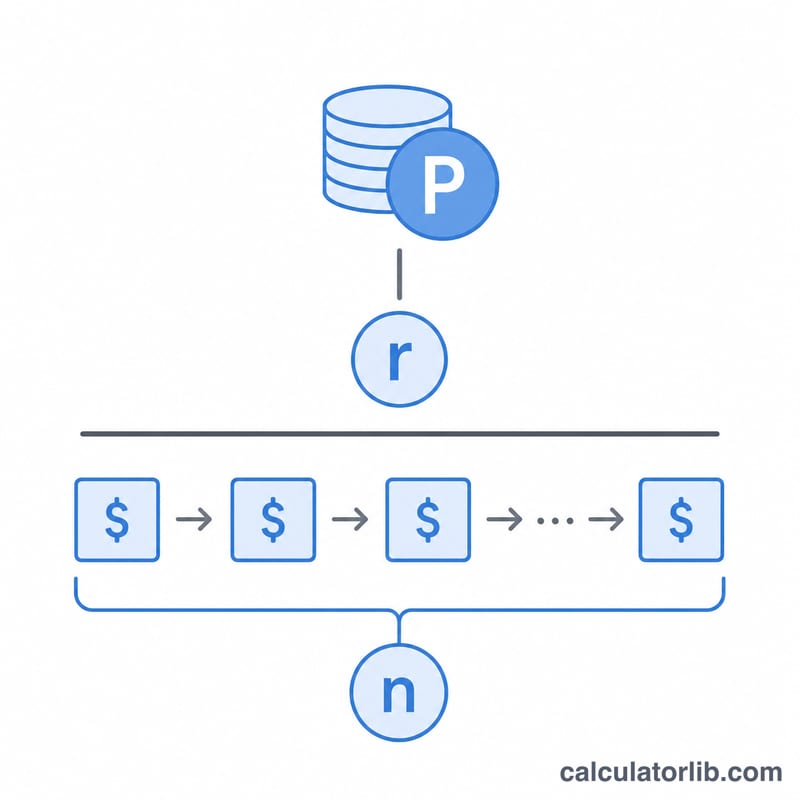

Каждый платёж считается по формуле аннуитета

$$M = \frac{P\cdot r}{1 - (1 + r)^{-n}}$$где \(P\) — сумма кредита, \(r\) — месячная ставка (годовая ставка ÷ 100 ÷ 12), а \(n\) — количество ежемесячных платежей. Полная стоимость равна \(M \times n\), а переплата по процентам — это полная стоимость за вычетом основного долга.

Пример расчёта

Кредит A: $20 000 под 6% годовых на 60 месяцев. Месячная ставка \(= 0{,}005\), платёж \(\approx \$386{,}66\), полная стоимость \(\approx \$23\,199{,}36\), проценты \(\approx \$3\,199{,}36\). Кредит B: $19 000 под 4,5% годовых на 72 месяца. Месячная ставка \(= 0{,}00375\), платёж \(\approx \$301{,}61\), полная стоимость \(\approx \$21\,715{,}67\), проценты \(\approx \$2\,715{,}67\). В итоге кредит B оказывается дешевле и экономит около \(\$1\,483{,}69\) — при этом и ежемесячный платёж у него ниже, ведь сумма займа меньше.

Частые вопросы

Меньший ежемесячный платёж означает более дешёвый кредит? Нет. Длинный срок снижает ежемесячный платёж, но способен увеличить общую переплату по процентам. Всегда сравнивайте полную стоимость.

Что здесь понимается под годовой ставкой? Это номинальная годовая процентная ставка, которая в расчёте платежа начисляется ежемесячно (с месячной капитализацией).

Можно ли сравнивать кредиты на разные суммы? Да — у кредитов могут отличаться сумма, ставка и срок. Полная стоимость отражает всё, что вам предстоит вернуть на самом деле.