Qué hace esta calculadora

La calculadora para comparar préstamos te permite poner dos préstamos uno al lado del otro y descubrir cuál sale realmente más barato. Una TAE más baja no siempre gana: un plazo más largo puede disparar los intereses aunque el tipo sea menor. Al comparar la cuota mensual, los intereses totales y el coste total, tendrás el panorama completo antes de firmar.

Cómo usarla

Introduce el importe del préstamo (capital), la TAE en porcentaje y el plazo en meses para cada préstamo. La calculadora convierte la TAE en un tipo mensual, calcula la cuota mensual con el método de amortización estándar y la multiplica por el número de meses para obtener el coste total. El préstamo con el menor coste total se resalta, junto con la cantidad que te ahorras.

La fórmula explicada

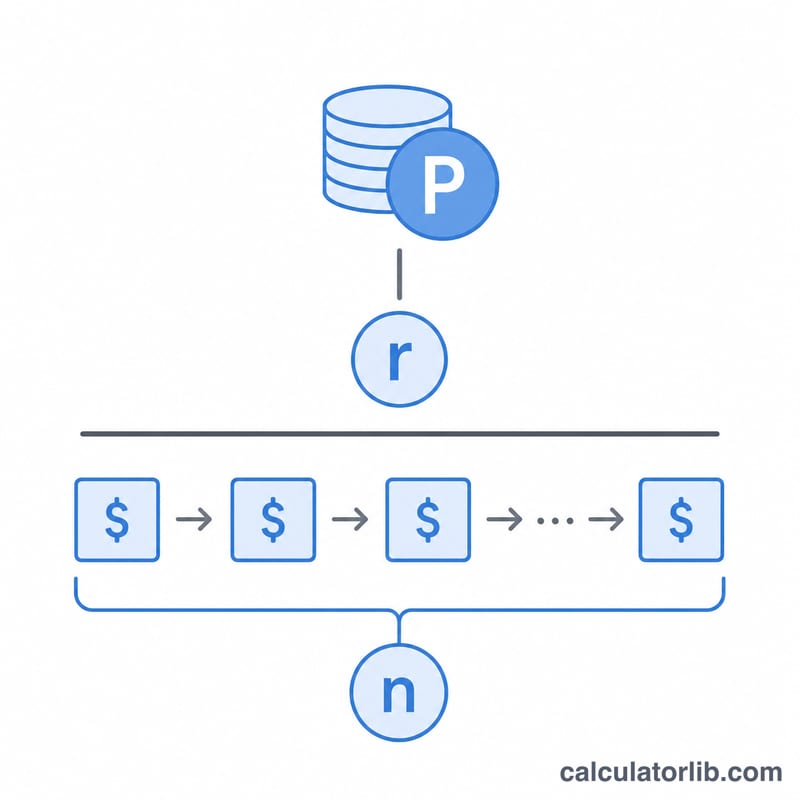

Cada cuota se calcula con la fórmula de amortización $$M = \frac{P \cdot r}{1 - (1 + r)^{-n}}$$ donde \(P\) es el capital, \(r\) es el tipo de interés mensual (TAE ÷ 100 ÷ 12) y \(n\) es el número de cuotas mensuales. El coste total es \(M \times n\), y los intereses totales son ese coste menos el capital.

Ejemplo resuelto

Préstamo A: 20.000 $ al 6 % de TAE a 60 meses. Tipo mensual \(= 0{,}005\); cuota \(\approx 386{,}66\) $; coste total \(\approx 23.199{,}36\) $; intereses \(\approx 3.199{,}36\) $. Préstamo B: 19.000 $ al 4,5 % de TAE a 72 meses. Tipo mensual \(= 0{,}00375\); cuota \(\approx 301{,}61\) $; coste total \(\approx 21.715{,}67\) $; intereses \(\approx 2.715{,}67\) $. El préstamo B resulta más barato en conjunto, con un ahorro de unos 1.483,69 $, y además su cuota mensual también es más baja porque se pide menos dinero prestado.

Preguntas frecuentes

¿Una cuota mensual más baja significa que el préstamo es más barato? No. Un plazo más largo reduce la cuota mensual, pero puede aumentar los intereses totales. Compara siempre el coste total.

¿Qué es la TAE aquí? Es la tasa anual equivalente, tratada como un tipo nominal anual con capitalización mensual para el cálculo de las cuotas.

¿Puedo comparar importes de préstamo distintos? Sí: los préstamos pueden tener capitales, tipos y plazos diferentes. El coste total refleja todo lo que vas a devolver realmente.