À quoi sert ce comparateur

Le comparateur de prêts vous permet de placer deux offres côte à côte pour voir laquelle revient vraiment le moins cher. Un TAEG plus faible ne l'emporte pas toujours : une durée plus longue peut faire grimper les intérêts, même à un taux avantageux. En comparant la mensualité, le total des intérêts et le coût total, vous avez une vision complète avant de signer.

À noter : les montants de cet outil sont indiqués en dollars ($) et le calcul suit un TAEG nominal capitalisé mensuellement. En France, le coût d'un crédit s'exprime via le TAEG selon la réglementation locale, mais le principe de comparaison reste le même quelle que soit la devise.

Comment l'utiliser

Saisissez le montant emprunté (le capital), le TAEG en pourcentage et la durée en mois pour chaque prêt. Le comparateur convertit le TAEG en taux mensuel, calcule la mensualité selon le tableau d'amortissement classique, puis la multiplie par le nombre de mois pour obtenir le coût total. Le prêt au coût total le plus bas est mis en évidence, ainsi que le montant que vous économisez.

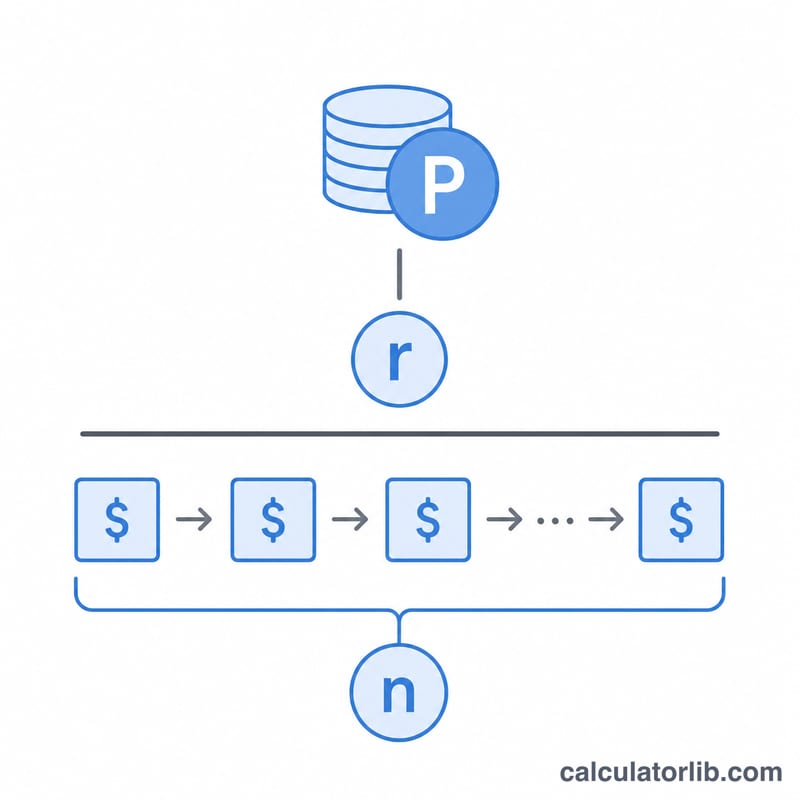

La formule expliquée

Chaque mensualité repose sur la formule d'amortissement \(M = P \cdot r / (1 - (1 + r)^{-n})\), où P est le capital, r le taux d'intérêt mensuel (TAEG ÷ 100 ÷ 12) et n le nombre de mensualités. Le coût total vaut \(M \times n\), et le total des intérêts correspond à ce montant diminué du capital.

$$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \qquad \text{Total} = M \cdot n \qquad \text{Interest} = \text{Total} - P$$

Exemple chiffré

Prêt A : 20 000 $ à 6 % de TAEG sur 60 mois. Taux mensuel = \(0{,}005\), mensualité ≈ 386,66 $, coût total ≈ 23 199,36 $, intérêts ≈ 3 199,36 $. Prêt B : 19 000 $ à 4,5 % de TAEG sur 72 mois. Taux mensuel = \(0{,}00375\), mensualité ≈ 301,61 $, coût total ≈ 21 715,67 $, intérêts ≈ 2 715,67 $. Le prêt B revient moins cher au total, avec une économie d'environ 1 483,69 $ — sa mensualité est d'ailleurs plus basse, en partie parce qu'il emprunte moins.

FAQ

Une mensualité plus faible signifie-t-elle un prêt moins cher ? Non. Une durée plus longue réduit la mensualité, mais peut augmenter le total des intérêts. Comparez toujours le coût total.

Que désigne le TAEG ici ? Le taux annuel effectif global, traité comme un taux annuel nominal capitalisé mensuellement pour le calcul des mensualités.

Puis-je comparer des montants empruntés différents ? Oui — les prêts peuvent avoir des capitaux, des taux et des durées différents. Le coût total reflète l'intégralité de ce que vous rembourserez réellement.