À quoi sert ce calculateur

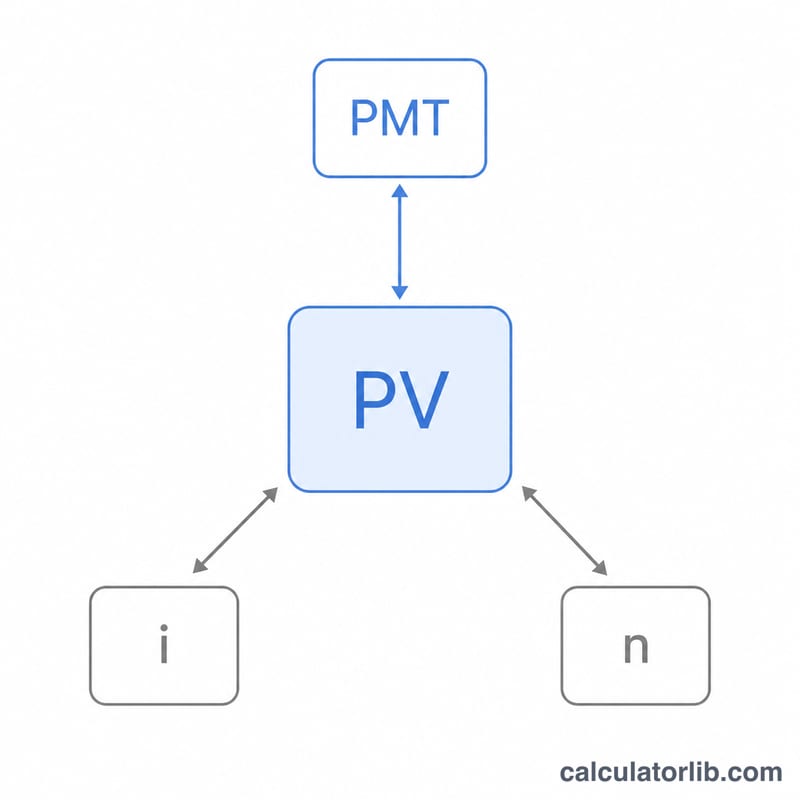

Ce calculateur de prêt résout un crédit amortissable pour l'une des quatre variables suivantes : la mensualité, le montant emprunté (le capital), le taux d'intérêt annuel ou le nombre de mensualités. Vous saisissez les trois valeurs que vous connaissez, vous indiquez celle que vous souhaitez obtenir, et l'outil calcule la quatrième. Il part du principe que la périodicité de capitalisation est mensuelle, identique à celle des remboursements : c'est la convention habituelle pour les crédits à la consommation, comme les prêts auto, les prêts personnels et les prêts immobiliers à taux fixe.

Comment l'utiliser

Choisissez un type de calcul dans le menu déroulant. La variable sélectionnée devient le résultat : son champ de saisie est donc ignoré. Renseignez les trois champs restants, puis lisez le résultat mis en évidence. Le calculateur affiche aussi le montant total remboursé sur toute la durée du prêt ainsi que le coût total des intérêts. Cochez « Afficher le détail du calcul » pour voir les étapes de l'algèbre sous-jacente.

La formule expliquée

La relation de base est la valeur actuelle d'une annuité de fin de période :

$$PV = \frac{PMT}{i}\left[1 - (1+i)^{-n}\right]$$

Ici, \(i\) est le taux d'intérêt mensuel (le taux annuel divisé par 100, puis par 12) et \(n\) le nombre de mensualités. En isolant la mensualité, on obtient $$PMT = \frac{PV \cdot i}{1 - (1+i)^{-n}}.$$ La durée \(n\) se calcule à l'aide des logarithmes ; quant au taux d'intérêt, il n'admet pas de solution explicite et se détermine donc numériquement, par dichotomie. Lorsque le taux est nul, on applique les formules linéaires \(PMT = PV/n\), \(PV = PMT \cdot n\) et \(n = PV/PMT\).

Exemple chiffré

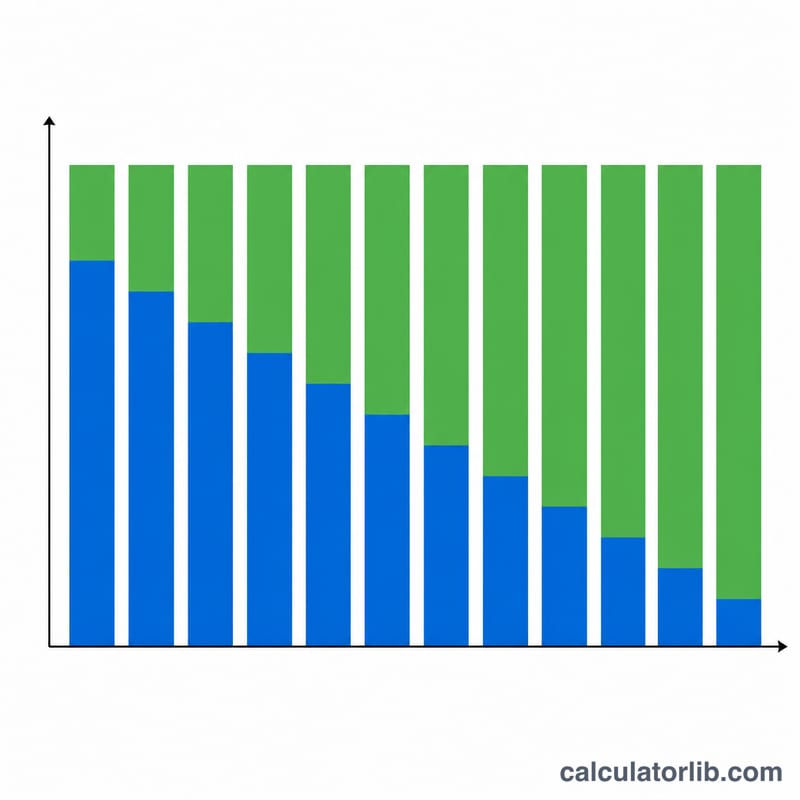

Empruntons 25 000 $ à 6 % d'intérêt annuel sur 60 mois. Le taux mensuel vaut \(i = 6/100/12 = 0{,}005\). Avec \((1{,}005)^{60} \approx 1{,}34885\), la mensualité s'élève à $$\frac{25000 \times 0{,}005 \times 1{,}34885}{1{,}34885 - 1} \approx 483{,}32\ \$.$$ Le total remboursé est de \(483{,}32 \times 60 = 28\,999{,}20\ \$\), soit environ 3 999,20 $ d'intérêts.

Questions fréquentes

Pourquoi le calcul du taux d'intérêt utilise-t-il une méthode numérique ? L'équation des annuités ne peut pas être réarrangée algébriquement pour isoler \(i\). L'outil recherche donc le taux qui reproduit vos données.

Que se passe-t-il si ma mensualité est trop faible pour trouver une durée ? Si la mensualité ne couvre même pas les intérêts du mois, le capital restant dû augmente indéfiniment et aucune durée n'existe : le calculateur renvoie alors une erreur.

L'outil gère-t-il d'autres périodicités de capitalisation ? Non. Il suppose une capitalisation mensuelle alignée sur des remboursements mensuels, le montage le plus courant pour les crédits à la consommation.