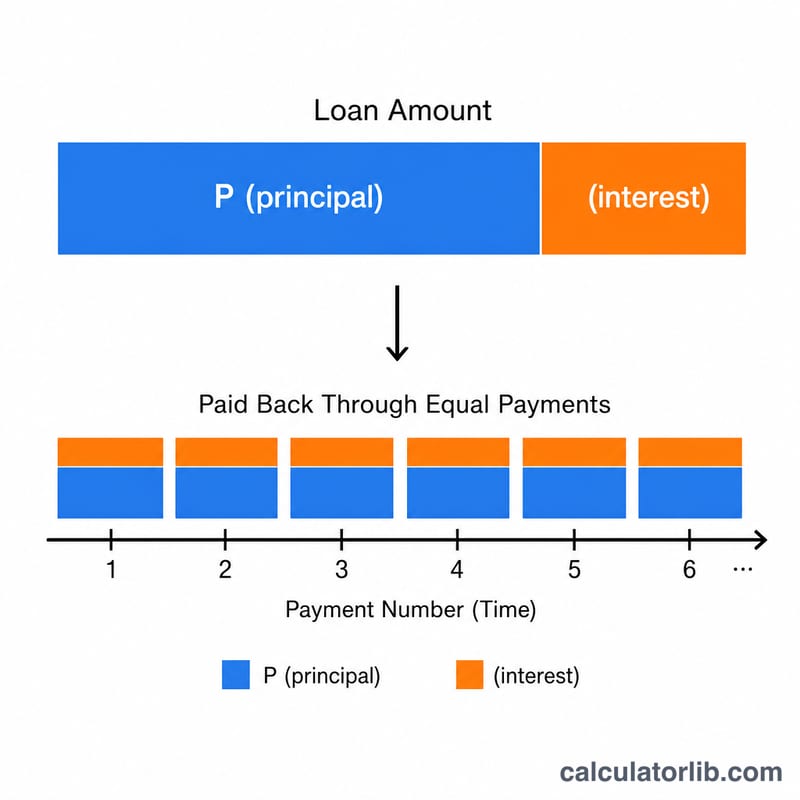

Qu'est-ce que le calculateur de prêt simple ?

Cet outil détermine la mensualité fixe d'un prêt amortissable, ainsi que le montant total des intérêts que vous paierez et la somme totale remboursée sur toute la durée du crédit. Il s'applique à tout prêt à taux fixe remboursé par échéances constantes : prêt personnel, crédit auto ou prêt immobilier à taux fixe. Il n'est lié à aucune réglementation ni fiscalité nationale particulière, et fonctionne donc quel que soit votre pays.

Comment l'utiliser

Renseignez trois valeurs : le montant du prêt (le capital emprunté), le taux d'intérêt annuel exprimé en pourcentage (le TAEG ou taux nominal) et la durée du prêt en années. Le calculateur convertit le taux annuel en taux mensuel et détermine une mensualité constante qui rembourse intégralement le prêt au terme prévu.

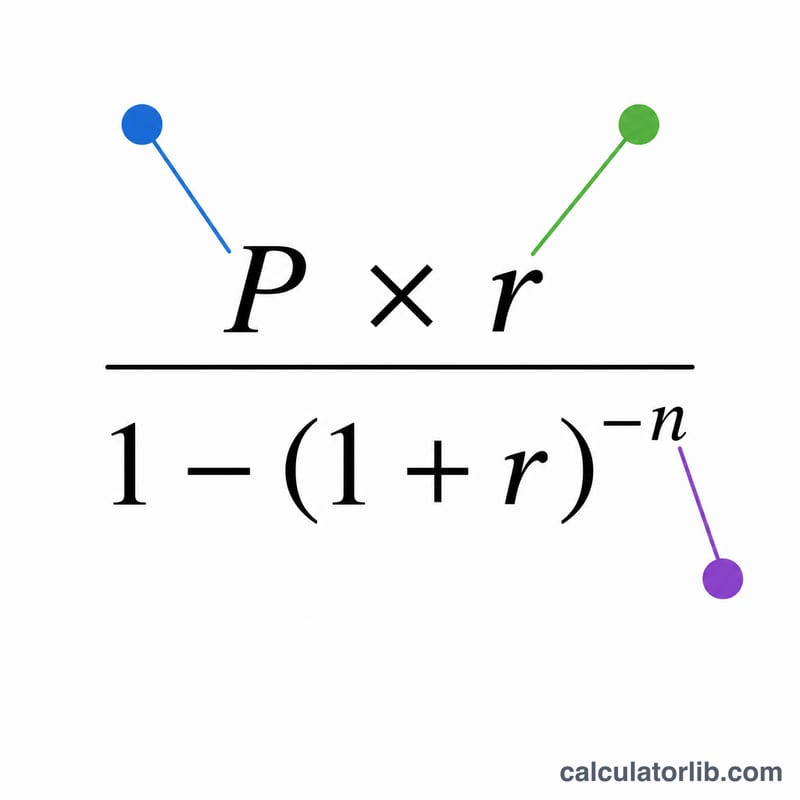

La formule expliquée

La formule d'amortissement classique est $$PMT = \dfrac{P \cdot r}{1 - (1 + r)^{-n}}$$ où \(P\) représente le capital, \(r\) le taux d'intérêt mensuel (taux annuel ÷ 100 ÷ 12) et \(n\) le nombre de mensualités (nombre d'années × 12). En multipliant la mensualité par \(n\), on obtient le montant total remboursé ; en soustrayant le capital initial, on obtient le total des intérêts. Si le taux est nul, la mensualité correspond simplement au capital divisé par le nombre de mois.

Exemple chiffré

Pour un prêt de 20 000 $ à 5 % d'intérêt annuel sur 5 ans : \(r = 0{,}05 / 12 \approx 0{,}0041667\) et \(n = 60\). La mensualité s'élève à environ 377,42 $. Le total remboursé est de $$377{,}42 \times 60 \approx 22\,645{,}48 \text{ \$}$$ soit un total d'intérêts d'environ 2 644,48 $.

Questions fréquentes

Les frais et l'assurance sont-ils inclus ? Non : le calcul ne couvre que le capital et les intérêts. Les frais de dossier, l'assurance emprunteur et les taxes ne sont pas pris en compte.

Les intérêts sont-ils capitalisés mensuellement ? Oui, le calcul repose sur une capitalisation mensuelle classique, qui correspond au mode de calcul de la plupart des crédits à la consommation.

Que se passe-t-il si je saisis un taux de 0 % ? La mensualité devient simplement le montant du prêt réparti à parts égales sur tous les mois, sans aucun intérêt à payer.