Qu'est-ce que le remboursement d'un prêt à intérêts simples ?

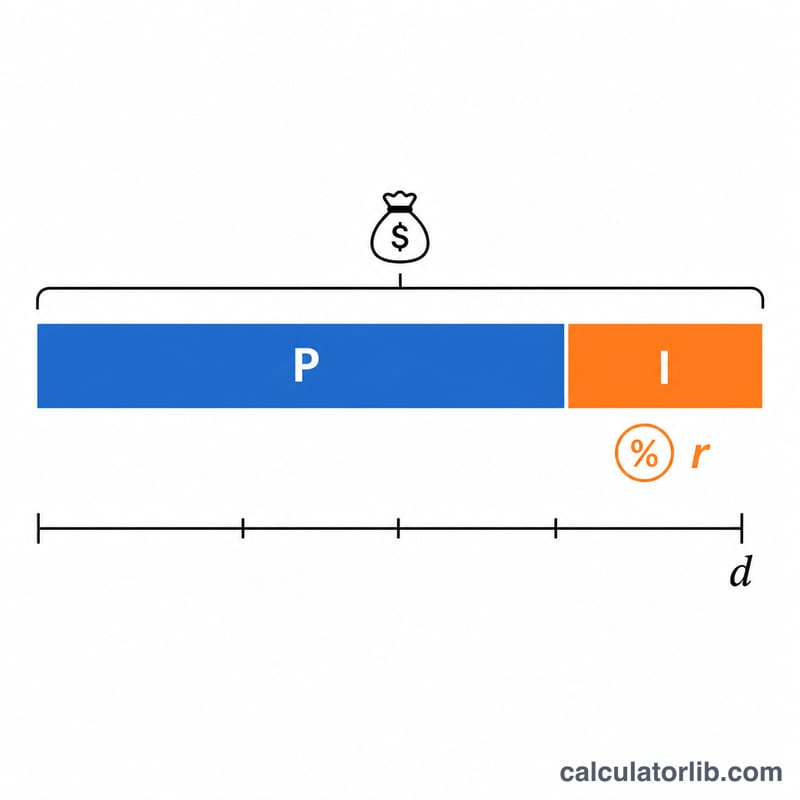

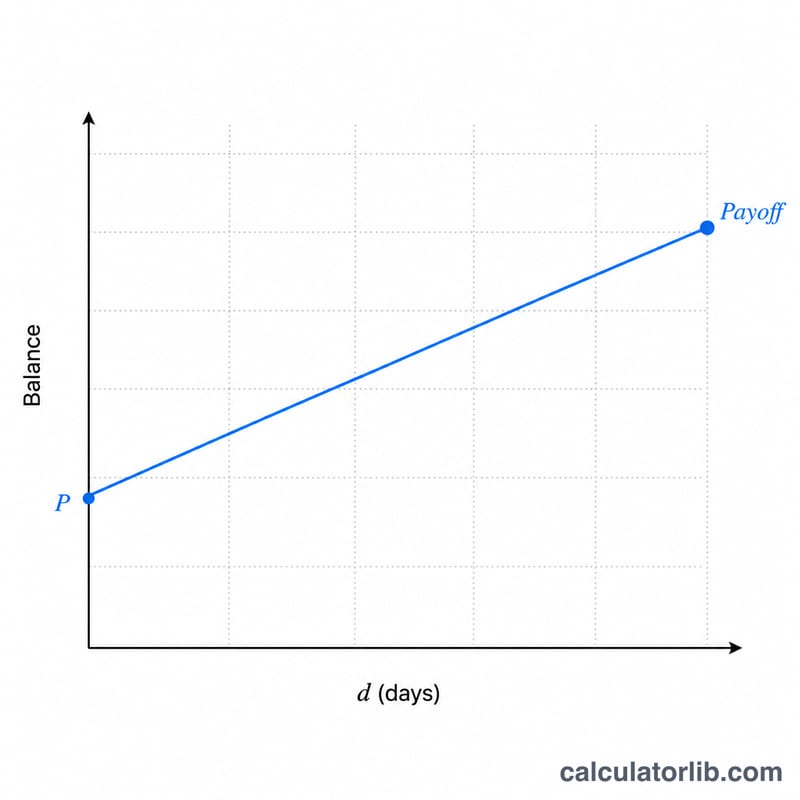

De nombreux crédits auto, prêts personnels et billets à court terme reposent sur le principe des intérêts simples : les intérêts s'accumulent chaque jour sur le capital restant dû, sans être capitalisés. Comme les intérêts ne portent que sur le capital, le montant nécessaire pour solder le prêt à une date donnée correspond à votre solde actuel auquel s'ajoutent les intérêts accumulés depuis votre dernière échéance.

Comment utiliser ce calculateur

Renseignez trois valeurs : votre capital restant dû, le taux d'intérêt annuel du prêt (le TAEG exprimé en pourcentage) et le nombre de jours avant la date prévue de remboursement. L'outil affiche alors les intérêts courus, le coût des intérêts par jour et le montant total à rembourser.

La formule expliquée

L'intérêt journalier correspond au taux annuel divisé par 365, multiplié par le capital. Sur d jours :

$$\text{Int\'er\^ets} = \text{Capital} \times (\text{taux} \div 365) \times \text{jours}$$

$$\text{Montant \`a rembourser} = \text{Capital} + \text{Int\'er\^ets}$$

Ce calcul s'appuie sur une année de 365 jours, convention couramment utilisée pour les crédits à la consommation aux États-Unis. Certains prêteurs retiennent une base de 360 jours : vérifiez votre contrat de prêt pour obtenir les chiffres exacts. En France et dans la zone euro, les règles de calcul peuvent différer.

Exemple chiffré

Imaginons que vous deviez 10 000 $ à un taux annuel de 6 % et que vous souhaitiez solder le prêt dans 90 jours. Le taux journalier est de \(0{,}06 \div 365 = 0{,}00016438\). Les intérêts s'élèvent à \(10\,000 \times 0{,}00016438 \times 90 = \mathbf{147{,}95}\) $. Le montant total à rembourser est donc de \(10\,000 + 147{,}95 = \mathbf{10\,147{,}95}\) $, soit environ 1,64 $ d'intérêts accumulés chaque jour.

Questions fréquentes

Les intérêts simples sont-ils capitalisés ? Non. Les intérêts simples ne portent que sur le capital : ils ne génèrent donc pas d'intérêts sur les intérêts déjà accumulés.

Pourquoi le nombre de jours a-t-il autant d'importance ? Comme les intérêts courent chaque jour, rembourser ne serait-ce que quelques jours plus tôt réduit votre coût total du montant des intérêts journaliers.

Est-ce identique au décompte officiel fourni par mon prêteur ? Il s'agit d'une estimation. Votre prêteur peut appliquer une année de 360 jours, ajouter des frais ou intégrer des intérêts antérieurs impayés. Demandez-lui donc un décompte officiel de remboursement avant d'effectuer le versement final.