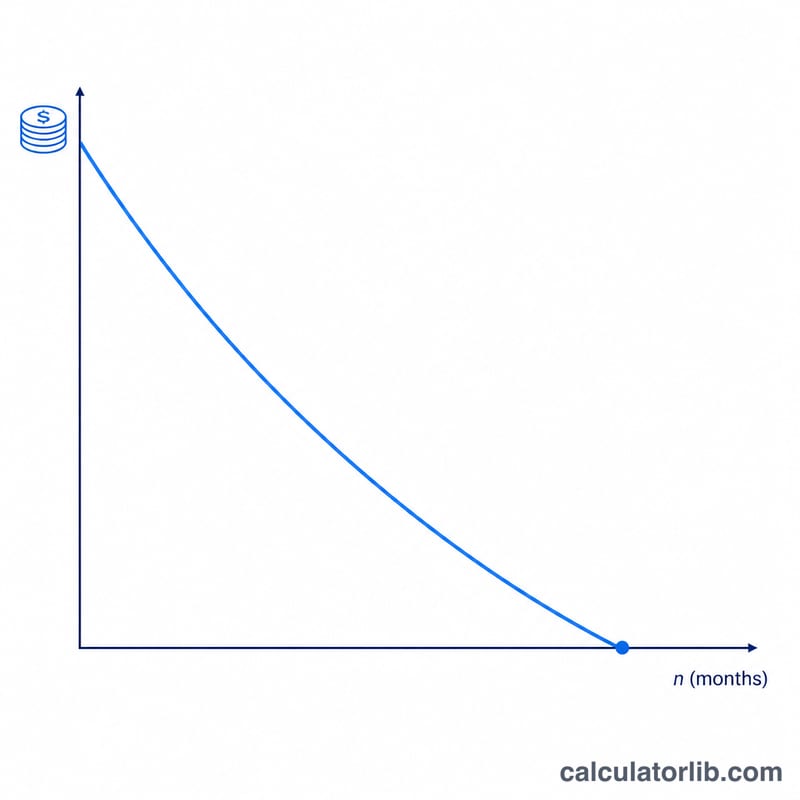

À quoi sert le calculateur de durée de remboursement

Cet outil vous indique en combien de mois (et d'années) vous viendrez à bout de votre prêt, en fonction du capital restant dû, du taux d'intérêt annuel et d'une mensualité fixe. Il convient à toute dette à taux fixe entièrement amortissable : prêt personnel, crédit auto, crédit immobilier ou solde de carte de crédit que vous comptez rembourser à un rythme régulier.

Comment l'utiliser

Saisissez le capital restant dû, le taux d'intérêt annuel du prêt (le TAEG, exprimé en pourcentage) et le montant que vous prévoyez de verser chaque mois. Le calculateur affiche le nombre de mois nécessaires pour atteindre un solde nul, ce même résultat décomposé en années et mois, le montant total que vous aurez versé ainsi que le coût total des intérêts. Si la mensualité est trop faible pour couvrir ne serait-ce qu'un mois d'intérêts, un message d'avertissement s'affiche : dans ce cas, le prêt ne serait jamais remboursé.

La formule expliquée

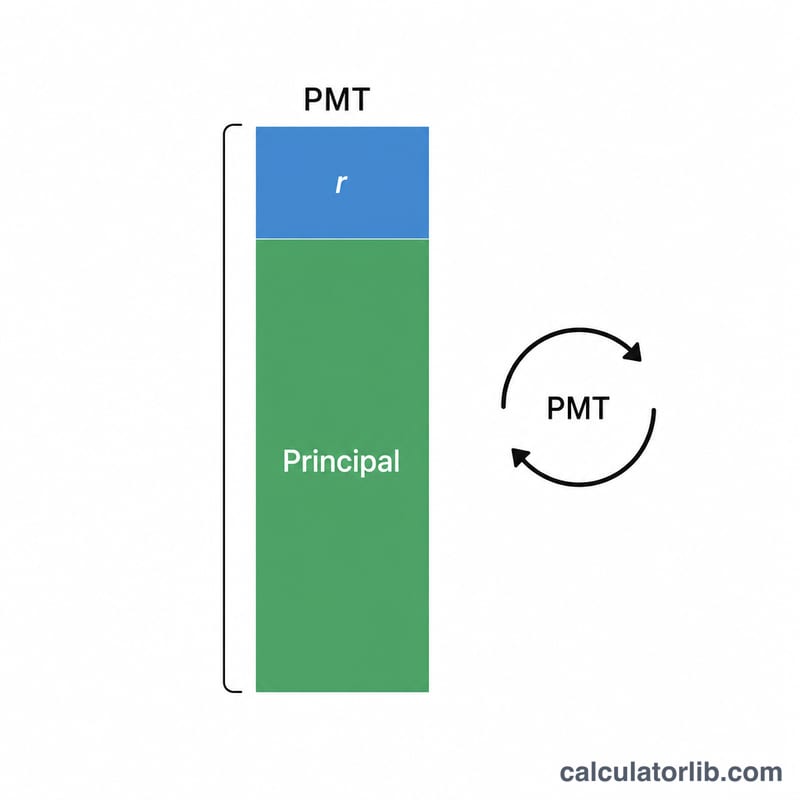

Le nombre de versements découle de l'équation d'amortissement :

$$n = \dfrac{-\ln\!\left(1 - \dfrac{r \cdot PV}{PMT}\right)}{\ln(1 + r)}$$

où PV représente le capital restant dû, PMT la mensualité et r le taux d'intérêt mensuel (taux annuel ÷ 100 ÷ 12). Si \(r \cdot PV \ge PMT\), le terme à l'intérieur du logarithme est nul ou négatif et le prêt ne pourra jamais être remboursé. Lorsque le taux est de 0 %, le résultat se simplifie en \(PV \div PMT\).

Exemple chiffré

Capital de 20 000 $, TAEG de 6 %, 400 $/mois. Taux mensuel \(r = 0{,}06 / 12 = 0{,}005\). $$n = \dfrac{-\ln\!\left(1 - \dfrac{0{,}005 \times 20000}{400}\right)}{\ln(1{,}005)} = \dfrac{-\ln(0{,}75)}{\ln(1{,}005)} \approx \dfrac{0{,}287682}{0{,}0049875} \approx 57{,}68$$ arrondi à 58 mois (4 ans et 10 mois). Montant total versé \(\approx 58 \times 400\,\$ = 23\,200\,\$\), soit environ 3 200 $ d'intérêts.

Questions fréquentes

Pourquoi le résultat est-il arrondi à l'unité supérieure ? La dernière échéance est généralement inférieure à une mensualité complète : le prêt se termine donc au cours du dernier mois entamé, que l'on arrondit à l'unité supérieure.

Et si ma mensualité est trop faible ? Si votre mensualité est inférieure ou égale aux intérêts mensuels, le capital ne diminue jamais. Le calculateur le signale afin que vous puissiez augmenter votre versement.

L'outil suppose-t-il une capitalisation mensuelle ? Oui : les intérêts sont capitalisés une fois par mois sur le capital restant, la convention standard pour la plupart des prêts à mensualités.