Qu'est-ce que le calculateur de durée de remboursement « boule de neige » ?

Cet outil estime le nombre de mois nécessaires pour solder une dette (carte de crédit, prêt à la consommation, etc.) à partir de son solde actuel, de son taux d'intérêt annuel (le TAEG) et d'une mensualité fixe. Il s'appuie sur la formule d'amortissement classique, qui tient compte des intérêts qui s'accumulent chaque mois sur le capital restant dû. À noter : le terme anglais « APR » correspond ici au TAEG utilisé en France, même si le calcul détaillé des taux peut varier d'un pays à l'autre.

Comment l'utiliser

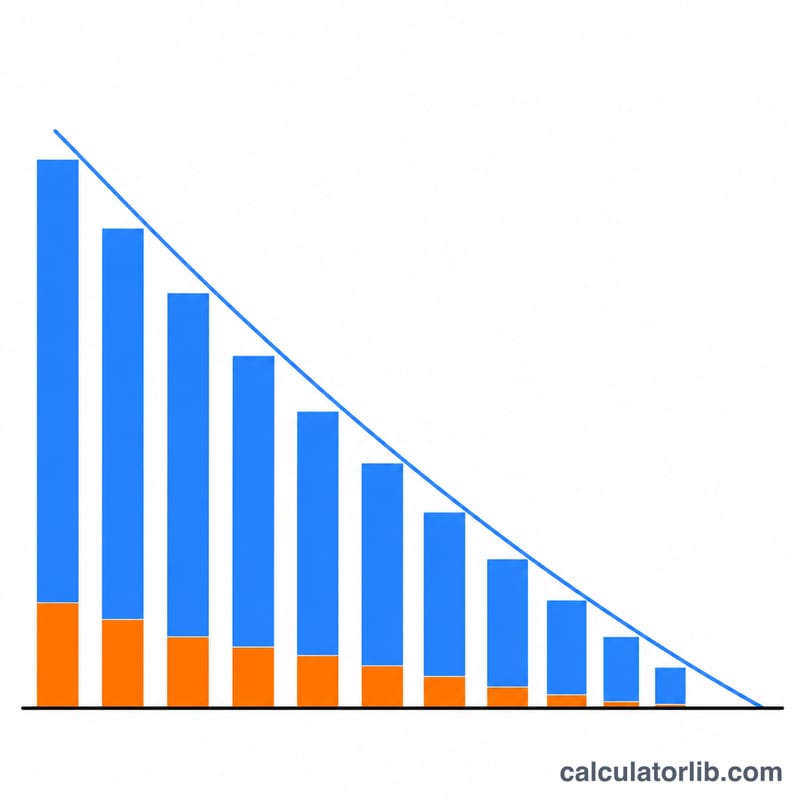

Saisissez votre solde restant dû, le taux d'intérêt annuel (TAEG) et le montant fixe que vous comptez verser chaque mois. Le calculateur affiche alors le nombre de mois jusqu'au remboursement complet, l'équivalent en années, le montant total que vous aurez déboursé et le total des intérêts. Si votre mensualité est trop faible pour couvrir les intérêts du mois, l'outil vous avertit que la dette ne pourra jamais être remboursée.

La formule expliquée

Le nombre de versements découle de l'équation d'amortissement d'un prêt :

$$N = \frac{-\ln\!\left(1 - \dfrac{B \cdot r}{P}\right)}{\ln(1 + r)}$$

où \(r = \dfrac{\text{TAEG}}{100 \times 12}\) représente le taux d'intérêt mensuel.

Le terme situé à l'intérieur du logarithme doit être positif, ce qui suppose que votre mensualité dépasse les intérêts du premier mois (\(\text{solde} \times r\)). Dans le cas contraire, le capital ne diminue jamais.

Exemple chiffré

Supposons que vous deviez 5 000 $ à un TAEG de 18 % et que vous remboursiez 200 $ par mois. Le taux mensuel est \(r = 0{,}18 / 12 = 0{,}015\). On obtient alors :

$$N = \frac{-\ln\!\left(1 - \dfrac{5000 \times 0{,}015}{200}\right)}{\ln(1{,}015)} = \frac{-\ln(1 - 0{,}375)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{0{,}0148886} \approx \frac{0{,}47000}{0{,}0148886} \approx 31{,}57.$$

En arrondissant à l'unité supérieure, il faut donc 32 mois pour solder la dette.

Questions fréquentes

Pourquoi le calculateur arrondit-il à l'unité supérieure ? En pratique, on ne peut pas effectuer un dernier versement partiel : le nombre de mois est donc arrondi au versement entier suivant.

Que se passe-t-il si ma mensualité ne suffit jamais à rembourser la dette ? Si votre mensualité est inférieure ou égale aux intérêts qui s'accumulent chaque mois, le solde augmente et la dette n'est jamais remboursée : l'outil le signale clairement.

S'agit-il de la méthode « boule de neige » ou « avalanche » ? Cet outil calcule la durée de remboursement d'une seule dette. Les méthodes boule de neige et avalanche servent à hiérarchiser plusieurs dettes ; ici, chaque solde est traité individuellement.