Qu'est-ce que le calculateur de durée de remboursement d'une carte de crédit ?

Cet outil vous indique en combien de mois vous viendrez à bout du solde de votre carte de crédit si vous versez chaque mois la même mensualité fixe. Il affiche aussi le montant total que vous aurez réglé et le total des intérêts : vous mesurez ainsi le coût réel d'un solde que l'on laisse traîner. À noter : aux États-Unis, le « crédit revolving » lié aux cartes (credit card) fonctionne ainsi par défaut ; en France, une carte de crédit à débit différé ne génère pas d'intérêts, mais le principe de calcul reste valable pour tout crédit renouvelable.

Comment l'utiliser

Saisissez votre solde actuel, le TAEG de la carte (taux annuel effectif global) et la mensualité fixe que vous comptez verser. Le calculateur vous renvoie le nombre de mois nécessaires pour atteindre un solde nul, l'équivalent en années et le cumul des intérêts. Si votre mensualité est trop faible pour couvrir ne serait-ce qu'un mois d'intérêts, le solde ne serait jamais remboursé : l'outil vous alerte au lieu d'afficher un chiffre.

La formule expliquée

La durée de remboursement découle de l'équation classique d'amortissement d'un prêt :

$$n = \left\lceil \frac{-\ln\!\left(1 - \dfrac{B \cdot i}{P}\right)}{\ln(1 + i)} \right\rceil$$

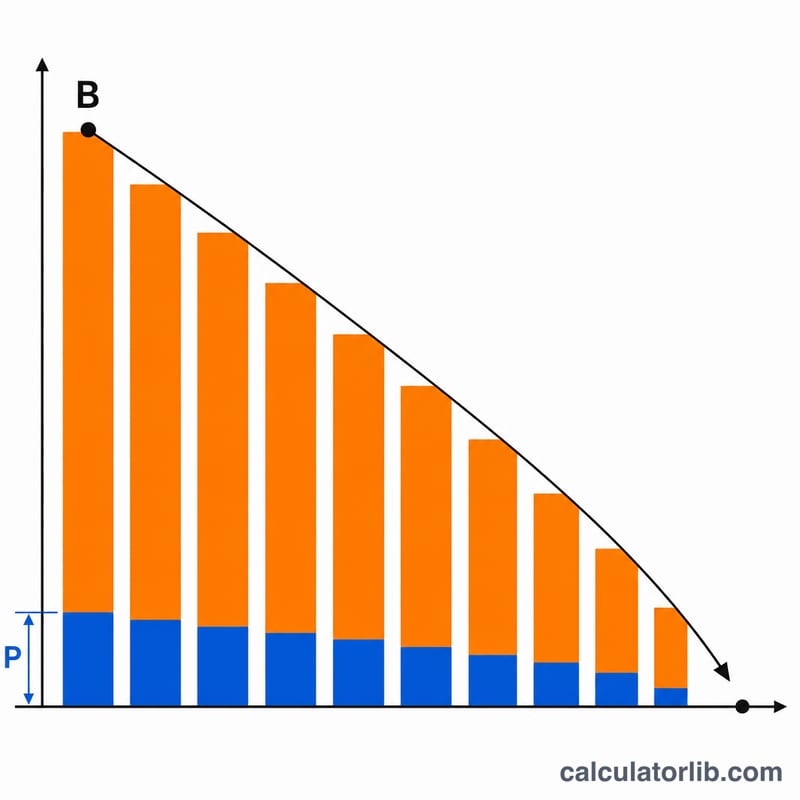

Ici, \(B\) représente le solde, \(P\) la mensualité fixe et \(i\) le taux d'intérêt mensuel (TAEG ÷ 12 ÷ 100). Le terme à l'intérieur du logarithme doit rester positif, ce qui impose \(P > B\cdot i\) : autrement dit, votre versement doit dépasser les intérêts du premier mois.

Exemple chiffré

Solde = 5 000 $, TAEG = 18 %, mensualité = 200 $. Taux mensuel \(i = 0{,}18 / 12 = 0{,}015\). Intérêts du premier mois = \(5000 \times 0{,}015 = 75\) $, soit moins que 200 $ : le solde est donc remboursable.

$$n = \frac{-\ln(1 - 5000 \times 0{,}015 / 200)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx \frac{0{,}470}{0{,}014889} \approx 31{,}6$$

arrondi à 32 mois (environ 2,7 ans).

FAQ

Pourquoi l'outil affiche-t-il « Jamais » ? Si votre mensualité est égale ou inférieure aux intérêts mensuels, le solde augmente ou stagne chaque mois et ne sera jamais soldé. Augmentez la mensualité au-delà du montant des intérêts.

Pourquoi le dernier versement est-il plus petit ? Le dernier mois nécessite généralement moins que la mensualité complète pour atteindre zéro ; le total payé est donc calculé en simulant l'amortissement mois par mois.

Payer davantage change-t-il vraiment la donne ? Oui : comme les intérêts se cumulent sur le solde restant, même une hausse modeste de la mensualité peut faire gagner plusieurs mois et économiser des centaines de dollars d'intérêts.