Kredi Kartı Borcu Kapatma Süresi Hesaplama Aracı nedir?

Bu araç, her ay aynı sabit tutarı ödediğinizde kredi kartı borcunuzu kaç ayda sıfırlayacağınızı söyler. Ayrıca toplam ne kadar ödeyeceğinizi ve toplam faiz tutarını da gösterir; böylece borcu taşımanın size gerçekte neye mal olduğunu net biçimde görürsünüz. Hesaplamalar ABD doları ($) ve yıllık faiz oranı (APR) mantığıyla yapılır, ancak aynı matematik Türkiye'deki kredi kartlarınız için de geçerlidir.

Nasıl kullanılır?

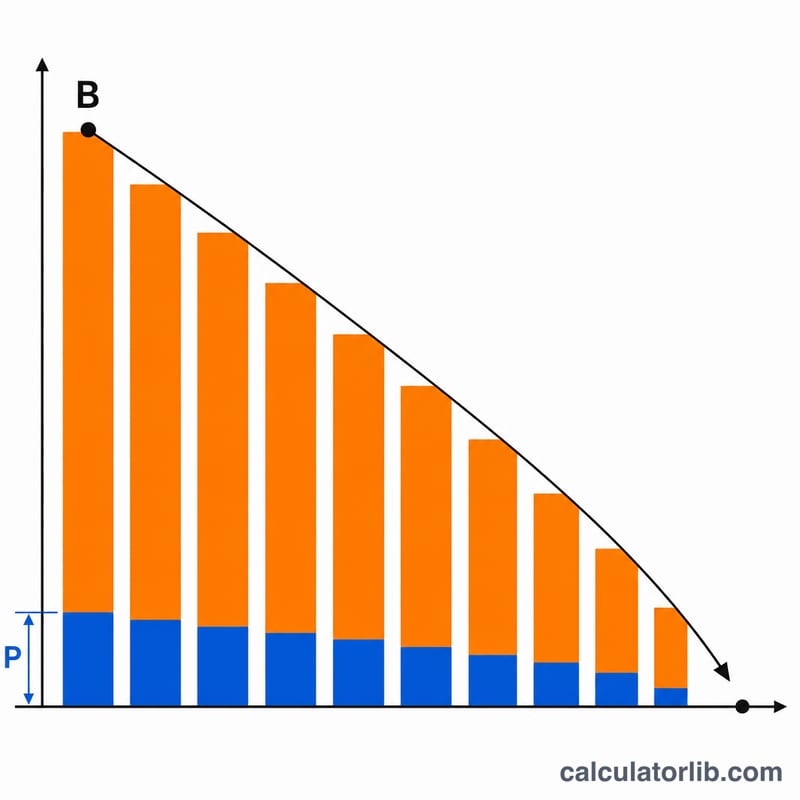

Güncel borç bakiyenizi, kartın yıllık faiz oranını (APR) ve her ay ödemeyi planladığınız sabit tutarı girin. Hesaplayıcı; borcun sıfırlanması için gereken ay sayısını, bunun yıl olarak karşılığını ve toplam birikmiş faizi gösterir. Eğer ödemeniz bir aylık faizi bile karşılayamayacak kadar düşükse borç asla kapanmaz — bu durumda araç size bir sayı vermek yerine uyarı verir.

Formülün açıklaması

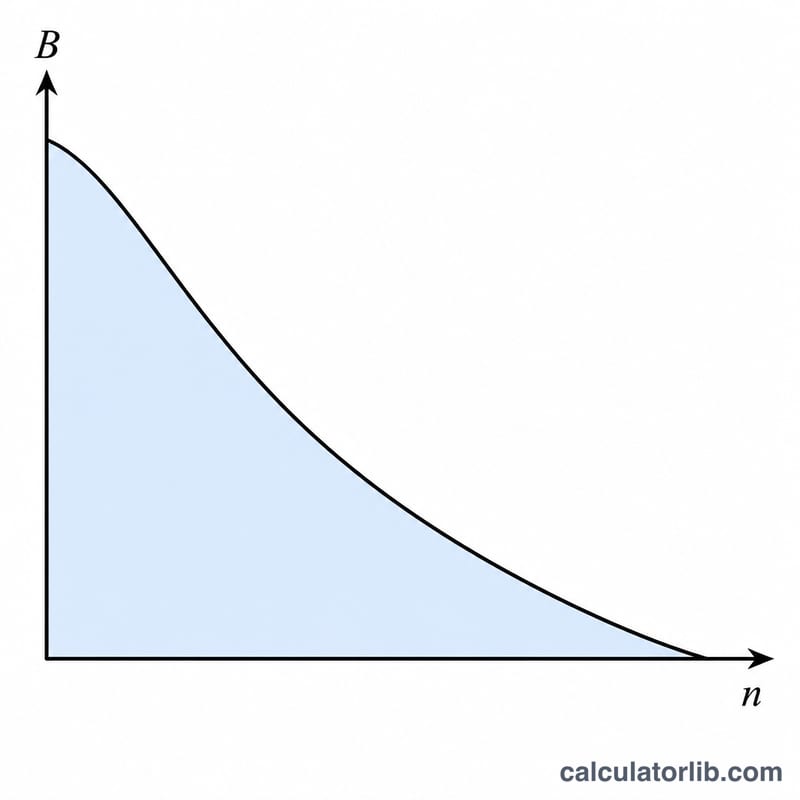

Kapatma süresi, standart kredi amortisman denkleminden türetilir:

$$n = \left\lceil \frac{-\ln\!\left(1 - \dfrac{B \cdot i}{P}\right)}{\ln(1 + i)} \right\rceil$$

Burada \(B\) borç bakiyesini, \(P\) sabit aylık ödemeyi, \(i\) ise aylık faiz oranını (APR ÷ 12 ÷ 100) ifade eder. Logaritmanın içindeki ifadenin pozitif kalması gerekir; bu da \(P > B \cdot i\) koşulunu zorunlu kılar — yani ödemeniz ilk ayın faizinden büyük olmalıdır.

Örnek hesaplama

Bakiye = 5.000 $, APR = %18, ödeme = 200 $. Aylık faiz oranı \(i = 0{,}18 / 12 = 0{,}015\). İlk ayın faizi \(= 5000 \times 0{,}015 = 75\) $ olup 200 $'ın altında kaldığı için borç kapatılabilir. $$n = \frac{-\ln(1 - 5000 \times 0{,}015 / 200)}{\ln(1{,}015)} = \frac{-\ln(0{,}625)}{\ln(1{,}015)} \approx \frac{0{,}470}{0{,}014889} \approx 31{,}6$$ olup yukarı yuvarlanarak 32 ay eder (yaklaşık 2,7 yıl).

Sık sorulan sorular

Neden "Asla" yazıyor? Ödemeniz aylık faize eşit ya da ondan azsa borç her ay büyür veya aynı kalır ve hiçbir zaman kapanmaz. Ödemenizi faiz tutarının üzerine çıkarın.

Neden son ödeme daha küçük? Son ayda borcu sıfırlamak için genellikle tam ödemeden daha azı yeterli olur. Bu yüzden toplam ödenen tutar, amortisman ay ay simüle edilerek hesaplanır.

Daha fazla ödemek gerçekten fark yaratır mı? Kesinlikle evet — faiz kalan bakiye üzerinden işlediğinden, ödemede yapacağınız küçük bir artış bile süreyi aylarca kısaltabilir ve yüzlerce dolar faizden tasarruf ettirebilir.