ما هي حاسبة مدة سداد بطاقة الائتمان؟

تخبرك هذه الحاسبة بعدد الأشهر التي تحتاجها لتسديد رصيد بطاقتك الائتمانية بالكامل إذا واظبت على دفع المبلغ نفسه ثابتًا كل شهر. كما تُظهر لك إجمالي المبلغ الذي ستدفعه وإجمالي الفوائد، لتدرك التكلفة الحقيقية لبقاء رصيد غير مسدَّد على بطاقتك.

كيفية الاستخدام

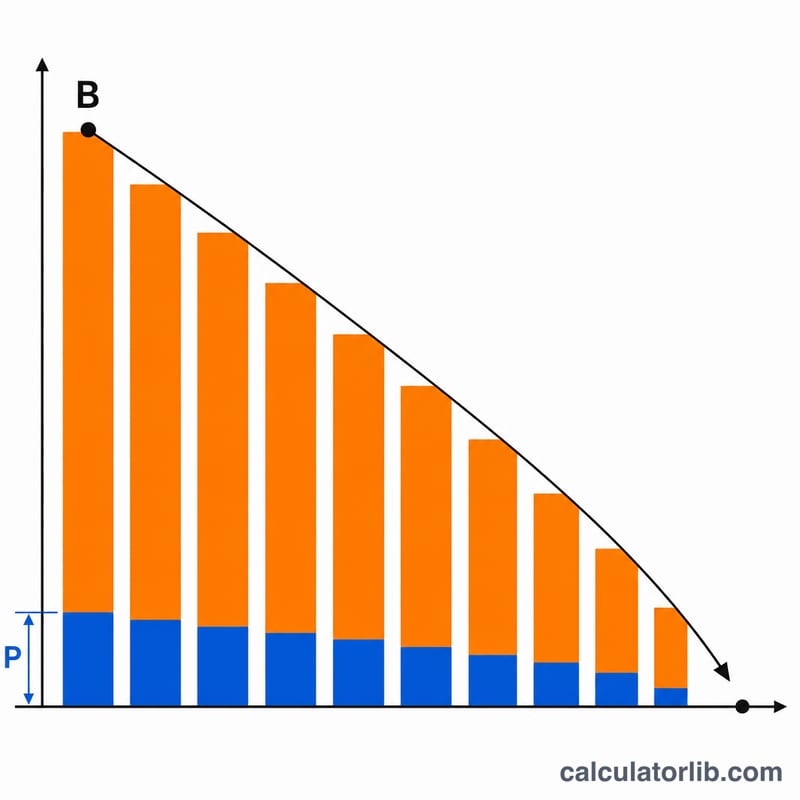

أدخل رصيدك الحالي، ومعدل الفائدة السنوي للبطاقة (APR)، والمبلغ الثابت الذي تنوي دفعه كل شهر. تعرض لك الحاسبة عدد الأشهر اللازمة للوصول إلى رصيد صفري، وما يعادلها بالسنوات، إضافةً إلى إجمالي الفوائد المتراكمة. وإذا كانت دفعتك الشهرية أقل من أن تغطي فائدة شهر واحد فقط، فلن يُسدَّد الرصيد أبدًا — وعندها تنبّهك الأداة بدلًا من إعطائك رقمًا.

شرح المعادلة

تُحسب مدة السداد انطلاقًا من المعادلة القياسية لإطفاء القروض:

$$n = \left\lceil \frac{-\ln\!\left(1 - \dfrac{B \cdot i}{P}\right)}{\ln(1 + i)} \right\rceil$$حيث B هو الرصيد، وP هي الدفعة الشهرية الثابتة، وi هو معدل الفائدة الشهري (\(\text{APR} \div 12 \div 100\)). يجب أن يبقى المقدار داخل اللوغاريتم موجبًا، وهذا يستلزم أن يكون \(P > B \cdot i\) — أي أن تتجاوز دفعتك فائدة الشهر الأول.

مثال تطبيقي

الرصيد = 5,000 دولار، معدل الفائدة السنوي = 18%، الدفعة = 200 دولار. المعدل الشهري \(i = 0.18 / 12 = 0.015\). فائدة الشهر الأول = \(5000 \times 0.015 = 75\) دولارًا، وهي أقل من 200 دولار، إذًا يمكن تسديد الرصيد. $$n = \frac{-\ln\!\left(1 - \dfrac{5000 \times 0.015}{200}\right)}{\ln(1.015)} = \frac{-\ln(0.625)}{\ln(1.015)} \approx \frac{0.470}{0.014889} \approx 31.6$$ تُقرَّب صعودًا إلى 32 شهرًا (نحو 2.7 سنة).

الأسئلة الشائعة

لماذا تظهر كلمة «أبدًا»؟ إذا كانت دفعتك مساوية للفائدة الشهرية أو أقل منها، فإن الرصيد يزداد أو يبقى ثابتًا شهرًا بعد شهر ولا يُسدَّد أبدًا. ارفع قيمة الدفعة لتتجاوز قيمة الفائدة المحتسبة.

لماذا تكون الدفعة الأخيرة أصغر؟ عادةً يحتاج الشهر الأخير إلى أقل من الدفعة الكاملة للوصول إلى الصفر، لذلك يُحتسب إجمالي المبلغ المدفوع عبر محاكاة عملية الإطفاء شهرًا بشهر.

هل تساعد زيادة الدفعة كثيرًا؟ نعم — لأن الفائدة تتراكم على الرصيد المتبقي، فحتى زيادة بسيطة في الدفعة قد تختصر عدة أشهر وتوفّر مئات الدولارات من الفوائد.