ماذا تفعل هذه الحاسبة

تكشف لك هذه الحاسبة قيمة القسط الشهري الثابت الذي يلزمك دفعه لسداد رصيد بطاقتك الائتمانية بالكامل خلال عدد الأشهر الذي تختاره. فبدلاً من التخمين، تُدخل رصيدك الحالي ونسبة الفائدة السنوية (APR) للبطاقة والمدة التي تستهدف الانتهاء فيها من الدين، لتحسب لك القسط المتساوي الدقيق الذي يوصلك إلى رصيد صفري في الموعد المحدّد، إضافةً إلى إجمالي الفائدة التي ستدفعها.

طريقة الاستخدام

أدخل الرصيد الحالي، ونسبة الفائدة السنوية للبطاقة (APR)، وعدد الأشهر التي تريد أن تتخلّص خلالها من الدين. تُظهر لك النتيجة القسط الشهري المطلوب، وإجمالي المبلغ المدفوع طوال هذه المدة، وإجمالي تكلفة الفائدة. تقصير المدة يرفع قيمة القسط لكنه يخفّض إجمالي الفائدة، بينما تمديد المدة يفعل العكس تماماً.

شرح المعادلة

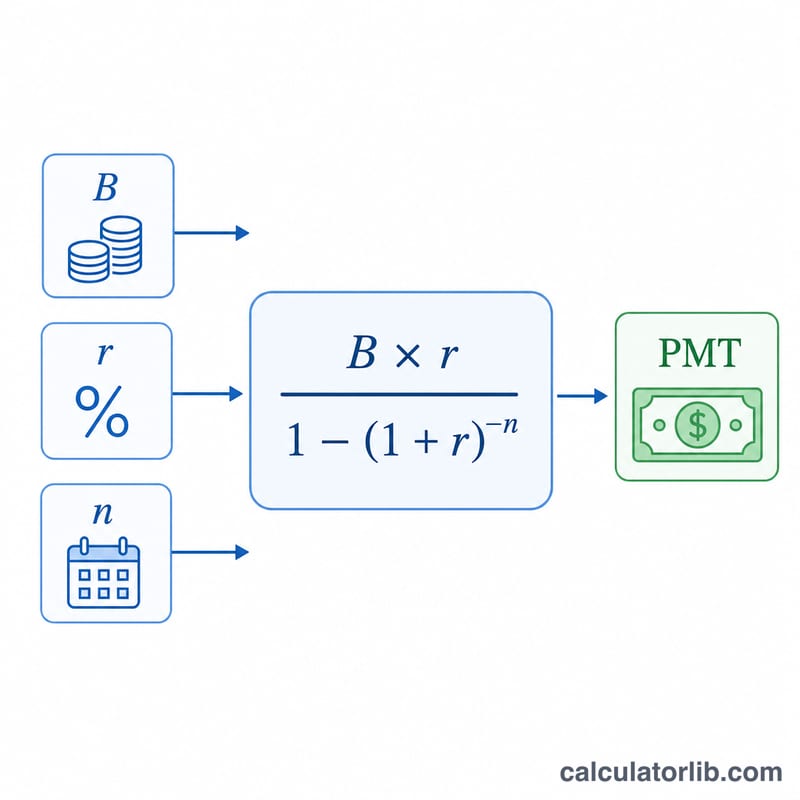

يعتمد الحساب على المعادلة القياسية لقسط القروض المُستهلَكة: $$M = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$ حيث B هو الرصيد، وr هو معدل الفائدة الشهري (نسبة APR مقسومة على 12 ومُعبَّر عنها كرقم عشري)، وn هو عدد الأشهر. وإذا كانت نسبة الفائدة 0% فإن القسط ببساطة هو الرصيد مقسوماً على عدد الأشهر.

مثال تطبيقي

لنفترض أنك مدين بمبلغ 5,000 دولار بنسبة فائدة سنوية 18%، وترغب في التخلّص من الدين خلال 24 شهراً. يكون المعدل الشهري \( 0.18 / 12 = 0.015 \). ويُحسب القسط هكذا: $$\frac{5000 \times 0.015}{1 - 1.015^{-24}} = \frac{75}{0.30115} \approx 249.62$$ شهرياً. وعلى مدى 24 شهراً تدفع نحو 5,990.96 دولار، منها قرابة 990.96 دولار فوائد.

الأسئلة الشائعة

هل تفترض الحاسبة عدم إجراء أي مشتريات جديدة؟ نعم. تفترض المعادلة أنك تتوقف عن استخدام البطاقة وتسدّد القسط نفسه كل شهر إلى أن يصل الرصيد إلى الصفر.

لماذا يعني ارتفاع نسبة الفائدة قسطاً أكبر؟ لأن جزءاً أكبر من كل قسط يذهب إلى الفائدة، فيتعيّن عليك دفع مبلغ أكبر إجمالاً لسداد أصل الدين في المدة نفسها.

ماذا لو أردت السداد بوتيرة أسرع؟ قلّل عدد الأشهر، فيرتفع القسط المطلوب لكنك توفّر في إجمالي الفائدة.