이 계산기로 무엇을 할 수 있나요

이 계산기는 정해 둔 개월 수 안에 신용카드 잔액을 완전히 갚으려면 매달 얼마씩 일정하게 내야 하는지 알려줍니다. 막연히 짐작하는 대신, 현재 잔액과 카드의 연이율(APR), 목표 상환 기간을 입력하면 예정된 시점에 잔액이 0이 되도록 만드는 정확한 균등 납입금과 그동안 부담하게 될 총 이자를 한 번에 계산해 줍니다.

사용 방법

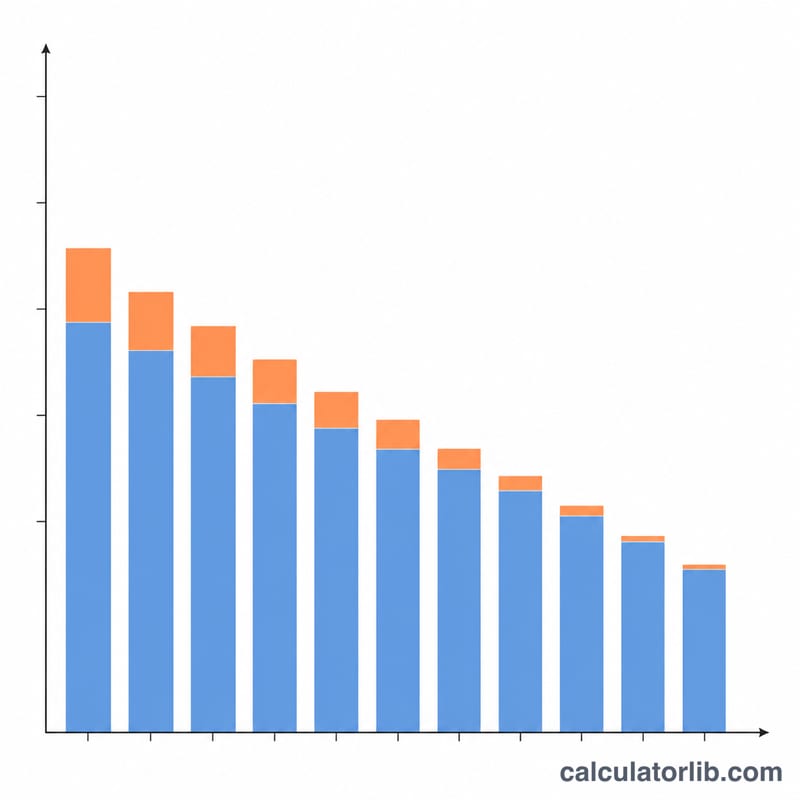

현재 잔액, 카드의 연이율(APR), 그리고 빚에서 벗어나고 싶은 개월 수를 입력하세요. 결과로 필요한 월 납입금, 그 기간 동안 갚는 총액, 그리고 총 이자 비용이 표시됩니다. 기간을 짧게 잡으면 월 납입금은 커지지만 총 이자는 줄어들고, 기간을 길게 잡으면 그 반대가 됩니다.

계산 공식 풀이

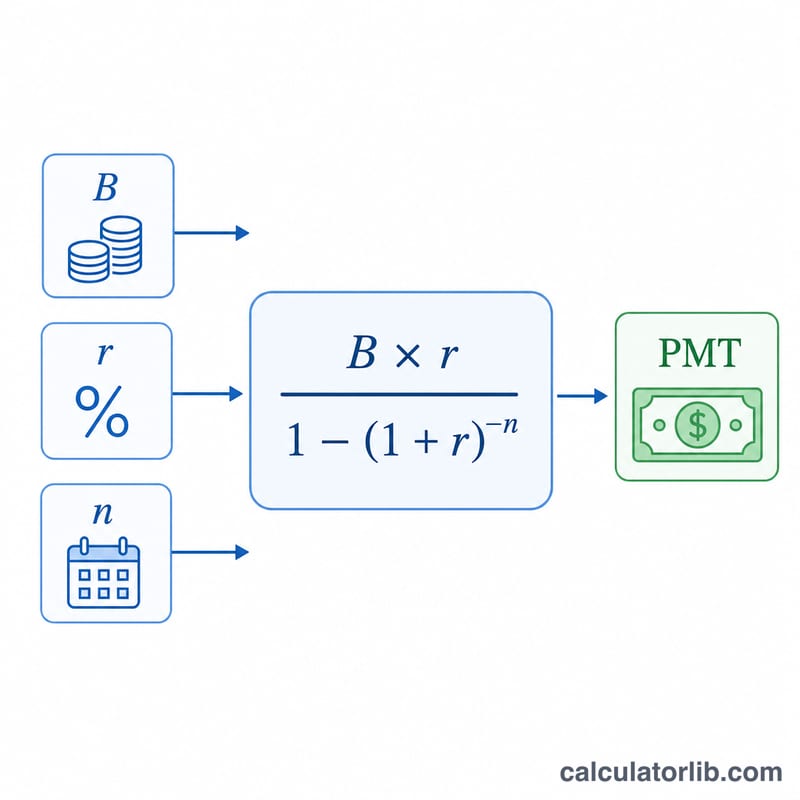

계산에는 원리금균등상환 대출에서 쓰는 표준 납입금 공식을 사용합니다: $$M = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$ 여기서 \(B\)는 잔액, \(r\)은 월 이자율(APR을 12로 나눈 값을 소수로 표현), \(n\)은 개월 수입니다. APR이 0%라면 납입금은 단순히 잔액을 개월 수로 나눈 값이 됩니다.

계산 예시

예를 들어 APR 18% 조건으로 $5,000의 빚이 있고 24개월 안에 모두 갚고 싶다고 해 봅시다. 월 이자율은 \(0.18 / 12 = 0.015\)입니다. 납입금은 $$\frac{5000 \times 0.015}{1 - 1.015^{-24}} = \frac{75}{0.30115} \approx 249.62$$ 매달 약 $249.62가 됩니다. 24개월 동안 총 약 $5,990.96를 갚게 되며, 이 중 약 $990.96가 이자입니다.

자주 묻는 질문

새로 결제하는 금액이 없다고 가정하나요? 네. 이 공식은 카드를 더 이상 사용하지 않고 잔액이 0이 될 때까지 매달 동일한 금액을 납입한다고 가정합니다.

APR이 높으면 왜 납입금이 더 커지나요? 납입금 중 이자로 빠져나가는 비중이 커지기 때문에, 같은 기간 안에 원금을 다 갚으려면 전체적으로 더 많이 내야 합니다.

더 빨리 갚고 싶다면요? 개월 수를 줄이세요. 필요한 월 납입금은 늘어나지만 총 이자는 절약됩니다.