Công Cụ Này Làm Gì

Công cụ này cho bạn biết số tiền cố định cần trả mỗi tháng để trả hết hoàn toàn dư nợ thẻ tín dụng trong số tháng bạn mong muốn. Thay vì phải đoán mò, bạn chỉ cần nhập dư nợ hiện tại, lãi suất APR của thẻ và mốc thời gian muốn hết nợ — công cụ sẽ tính ra chính xác khoản trả đều đặn giúp bạn về số dư bằng 0 đúng kế hoạch, kèm theo tổng số tiền lãi phải trả.

Lưu ý: Lãi suất thẻ tín dụng ở Việt Nam và nhiều nước thường được niêm yết theo năm (APR). Công cụ này áp dụng cho mọi loại thẻ, miễn là bạn biết mức APR mà ngân hàng phát hành thẻ đang áp dụng.

Cách Sử Dụng

Nhập dư nợ hiện tại, lãi suất theo năm của thẻ (APR) và số tháng bạn muốn trả dứt điểm khoản nợ. Kết quả sẽ hiển thị khoản trả hàng tháng cần thiết, tổng số tiền bạn trả trong suốt thời gian đó, và tổng chi phí lãi. Rút ngắn thời gian sẽ làm tăng khoản trả mỗi tháng nhưng giảm tổng lãi; kéo dài thời gian thì ngược lại.

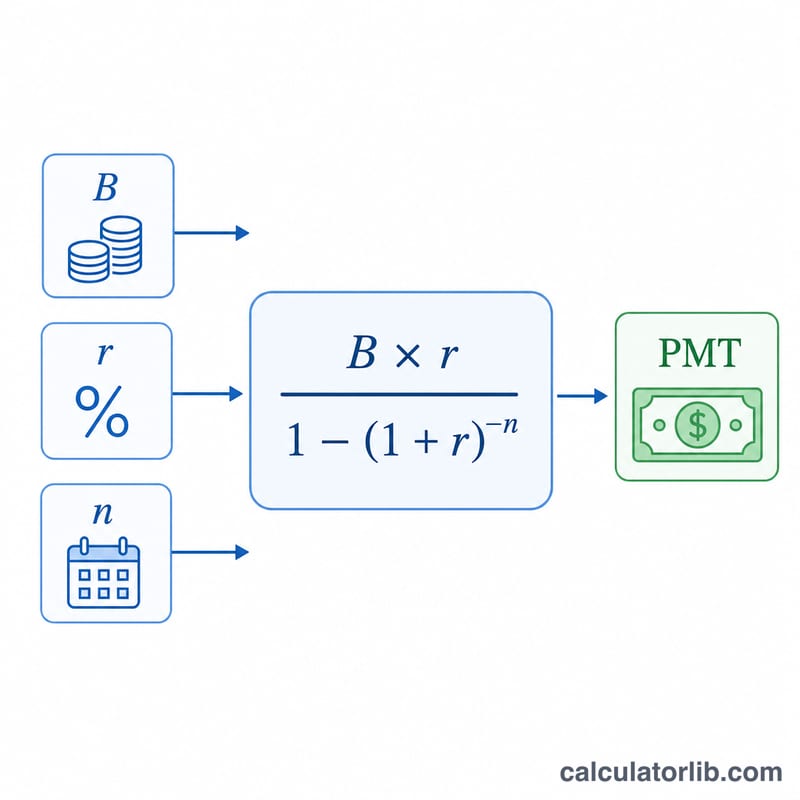

Giải Thích Công Thức

Phép tính sử dụng công thức trả góp tiêu chuẩn của khoản vay: $$M = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$ Trong đó B là dư nợ, r là lãi suất theo tháng (lấy APR chia cho 12, biểu diễn dưới dạng số thập phân), và n là số tháng. Nếu APR bằng 0%, khoản trả hàng tháng đơn giản chỉ là dư nợ chia cho số tháng.

Ví Dụ Minh Họa

Giả sử bạn đang nợ 5.000 USD với lãi suất APR 18% và muốn hết nợ trong 24 tháng. Lãi suất theo tháng là \(0{,}18 / 12 = 0{,}015\). Khoản trả mỗi tháng là $$\frac{5000 \times 0{,}015}{1 - 1{,}015^{-24}} = \frac{75}{0{,}30115} \approx 249{,}62 \text{ USD}$$ mỗi tháng. Sau 24 tháng, bạn trả tổng cộng khoảng 5.990,96 USD, trong đó khoảng 990,96 USD là tiền lãi.

Câu Hỏi Thường Gặp

Công cụ có giả định là không phát sinh chi tiêu mới không? Đúng vậy. Công thức giả định bạn ngừng sử dụng thẻ và trả đều một khoản như nhau mỗi tháng cho đến khi dư nợ về 0.

Vì sao APR cao hơn lại khiến khoản trả lớn hơn? Vì phần lãi trong mỗi khoản trả nhiều hơn, nên bạn phải trả tổng cộng nhiều hơn để xóa hết nợ gốc trong cùng khoảng thời gian.

Nếu tôi muốn trả nhanh hơn thì sao? Hãy giảm số tháng — khoản trả hàng tháng sẽ tăng lên nhưng bạn tiết kiệm được tổng tiền lãi.