Qué hace esta calculadora

Esta calculadora te indica la cuota mensual fija que debes pagar para liquidar por completo el saldo de tu tarjeta de crédito dentro del número de meses que elijas. En lugar de ir a ciegas, solo tienes que introducir tu saldo actual, la TAE de la tarjeta y el plazo en el que quieres saldar la deuda. La herramienta calcula el pago exacto y constante que te lleva a saldo cero justo en la fecha prevista, junto con los intereses totales que pagarás.

Cómo usarla

Introduce tu saldo actual, la tasa anual equivalente (TAE) de la tarjeta y el número de meses en los que quieres quedar libre de deudas. El resultado muestra la cuota mensual necesaria, el importe total que pagarás durante ese periodo y el coste total en intereses. Reducir el plazo aumenta la cuota pero rebaja los intereses totales; alargarlo produce el efecto contrario.

La fórmula explicada

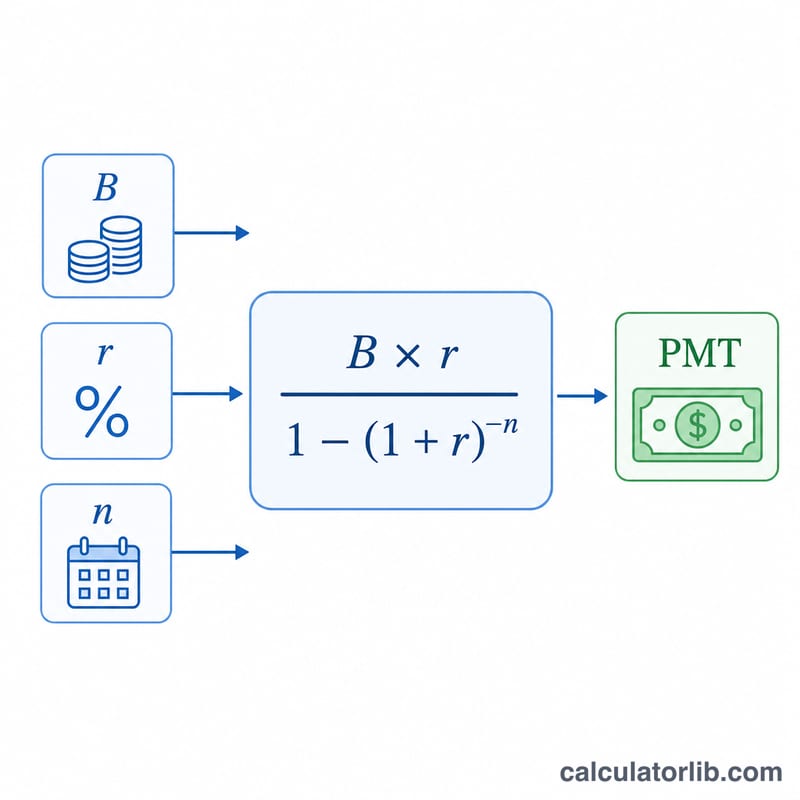

El cálculo emplea la fórmula estándar de cuota de un préstamo con amortización:

$$\text{PMT} = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$Aquí B es el saldo, \(r\) es el tipo de interés mensual (la TAE dividida entre 12, expresada en decimal) y \(n\) es el número de meses. Si la TAE es del 0%, la cuota es simplemente el saldo dividido entre el número de meses.

Ejemplo práctico

Supongamos que debes 5.000 $ con una TAE del 18% y quieres saldar la deuda en 24 meses. El tipo mensual es \(0{,}18 / 12 = 0{,}015\). La cuota es

$$\frac{5000 \times 0{,}015}{1 - 1{,}015^{-24}} = \frac{75}{0{,}30115} \approx 249{,}62\ \$$$al mes. A lo largo de 24 meses pagarás unos 5.990,96 $, de los cuales aproximadamente 990,96 $ son intereses.

Preguntas frecuentes

¿Da por hecho que no haré nuevos cargos? Sí. La fórmula asume que dejas de usar la tarjeta y abonas la misma cuota cada mes hasta que el saldo llega a cero.

¿Por qué una TAE más alta supone una cuota mayor? Una parte mayor de cada pago se destina a intereses, así que tienes que pagar más en total para amortizar el capital en el mismo tiempo.

¿Y si quiero saldarla antes? Reduce el número de meses: la cuota necesaria sube, pero ahorras en el total de intereses.