这个计算器能帮你做什么

这个计算器会告诉你:要在选定的月数内彻底还清信用卡欠款,每月需要固定还多少钱。不用再凭感觉估算——只要输入当前欠款余额、信用卡的年利率(APR)和你想要的还清期限,它就能算出让余额准时归零所需的精确月供金额,以及你总共要付出的利息。

提示:这里的 APR(年化利率)是欧美信用卡常用的计息方式。中国的信用卡通常按日计息(日利率约万分之五,折合年化约 18%),分期则用"分期手续费率"。如果你用的是国内信用卡,可把 APR 估算为年化 18% 左右,或参考账单上的实际利率,计算逻辑同样适用。

使用方法

依次填入你的当前欠款余额、信用卡的年利率(APR),以及你希望在多少个月内还清欠款。结果会显示每月需要还的金额、整个还款期内付出的总金额,以及总利息成本。把期限缩短,月供会更高但总利息更少;把期限拉长则正好相反。

公式解析

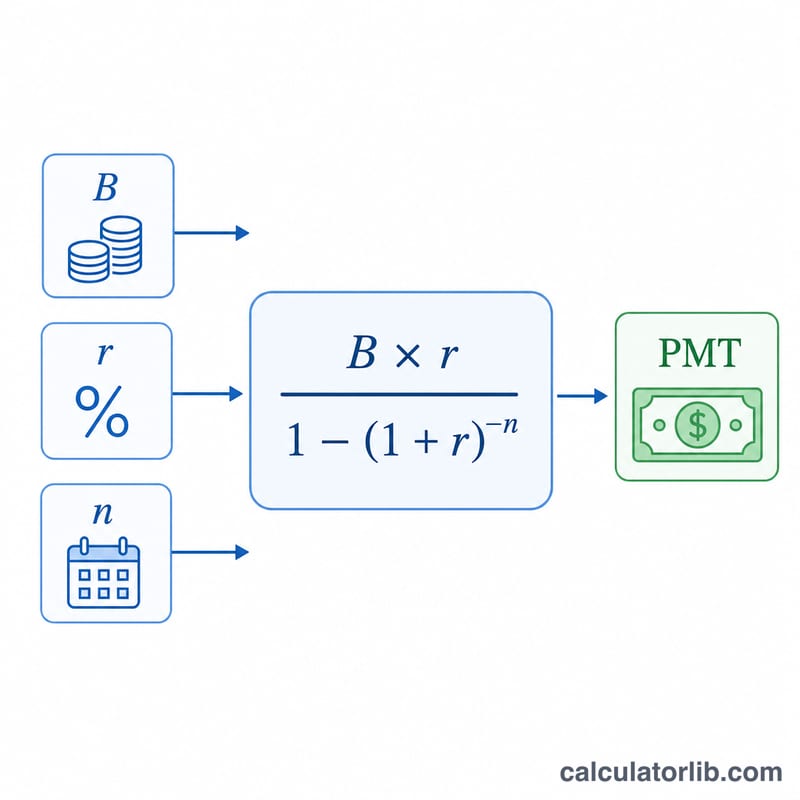

计算采用标准的等额本息还款公式:

$$M = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$其中 \(B\) 是欠款余额,\(r\) 是月利率(即 APR 除以 12,用小数表示),\(n\) 是还款月数。如果 APR 为 0%,月供就是欠款余额直接除以月数:

$$M = \frac{\text{Balance}}{\text{Months}}$$Advertisement

实例演算

假设你欠款 $5,000,年利率为 18%,希望在 24 个月内还清。月利率为 \(0.18 / 12 = 0.015\)。月供:

$$M = \frac{5000 \times 0.015}{1 - 1.015^{-24}} = \frac{75}{0.30115} \approx 249.62$$即每月约 $249.62。24 个月下来共还约 $5,990.96,其中约 $990.96 是利息。

常见问题

计算是否假设期间不再刷卡?是的。公式假定你停止使用这张卡,并每月还相同的金额,直到余额归零。

为什么年利率越高,月供也越高?因为每期还款中有更多比例被利息吃掉,要在相同时间内还清本金,自然需要还更多。

如果我想更快还清怎么办?把还款月数调小——所需月供会上升,但你能省下不少总利息。