À quoi sert ce calculateur

Ce calculateur vous indique la mensualité fixe à verser pour rembourser intégralement le solde d'une carte de crédit dans un délai que vous choisissez. Plus besoin d'avancer à tâtons : vous saisissez votre solde actuel, le TAEG de votre carte et l'échéance visée, et l'outil détermine la mensualité constante exacte qui ramène votre solde à zéro dans les temps, ainsi que le montant total des intérêts que vous paierez.

À noter : ce type de carte de crédit renouvelable (revolving) et la notion de TAEG sont très courants aux États-Unis et au Royaume-Uni. En France, le calcul reste identique, mais les cartes fonctionnent souvent différemment (débit immédiat ou différé) ; appliquez-le donc à un crédit renouvelable ou à un découvert dont vous connaissez le taux.

Comment l'utiliser

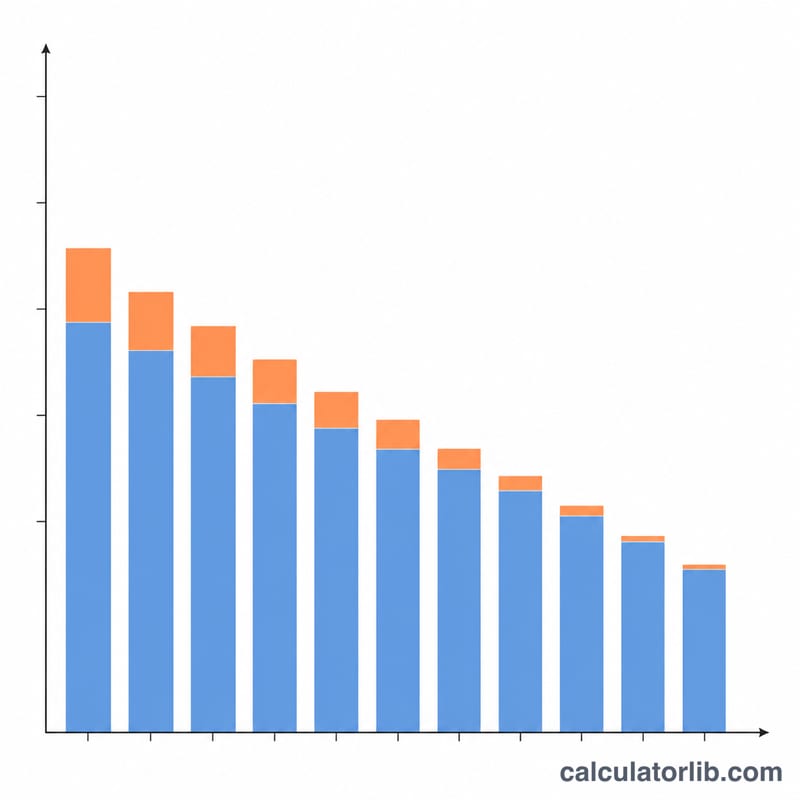

Indiquez votre solde actuel, le taux annuel effectif global de la carte (TAEG) et le nombre de mois au terme desquels vous souhaitez être libéré de votre dette. Le résultat affiche la mensualité nécessaire, le montant total remboursé sur la période et le coût total des intérêts. Raccourcir le délai augmente la mensualité mais réduit les intérêts ; l'allonger produit l'effet inverse.

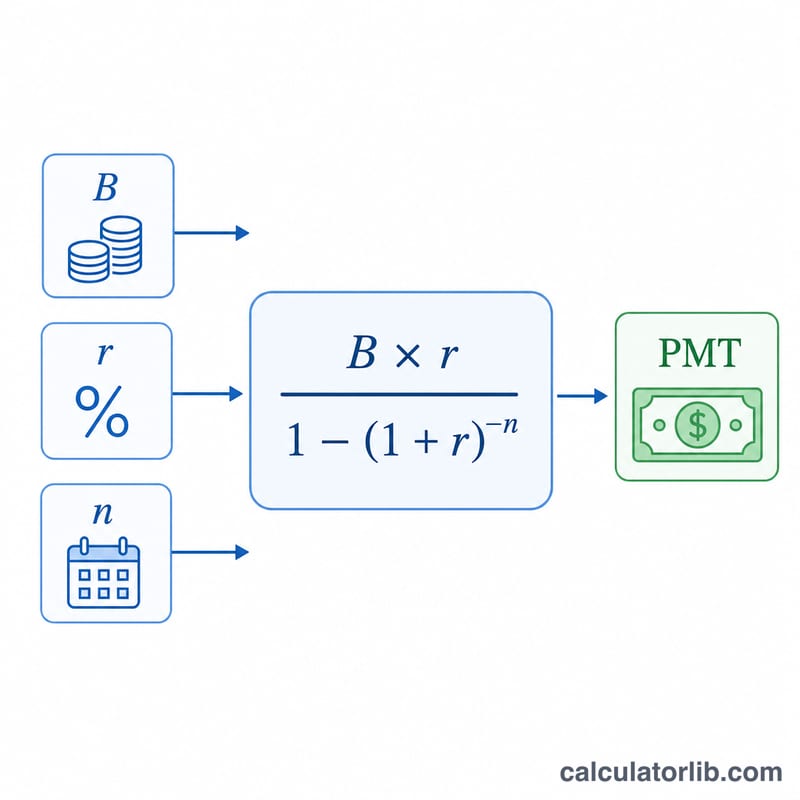

La formule expliquée

Le calcul repose sur la formule classique de la mensualité d'un prêt amortissable : $$M = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$ Ici, \(B\) est le solde, \(r\) le taux d'intérêt mensuel (le TAEG divisé par 12, exprimé en décimale) et \(n\) le nombre de mois. Si le TAEG est de 0 %, la mensualité correspond simplement au solde divisé par le nombre de mois.

Exemple chiffré

Supposons que vous deviez 5 000 $ à un TAEG de 18 % et que vous vouliez être quitte en 24 mois. Le taux mensuel est de \(0{,}18 / 12 = 0{,}015\). La mensualité s'élève à $$\frac{5000 \times 0{,}015}{1 - 1{,}015^{-24}} = \frac{75}{0{,}30115} \approx 249{,}62\ \$$$ par mois. Sur 24 mois, vous remboursez environ 5 990,96 $, dont près de 990,96 $ d'intérêts.

FAQ

Le calcul suppose-t-il qu'on n'ajoute aucune nouvelle dépense ? Oui. La formule part du principe que vous cessez d'utiliser la carte et versez la même mensualité chaque mois jusqu'à ce que le solde atteigne zéro.

Pourquoi un TAEG plus élevé entraîne-t-il une mensualité plus grosse ? Une part plus importante de chaque versement couvre les intérêts ; vous devez donc payer davantage au total pour rembourser le capital dans le même délai.

Et si je veux rembourser plus vite ? Réduisez le nombre de mois : la mensualité requise augmente, mais vous économisez sur le total des intérêts.