Qu'est-ce que le calculateur de mensualité pour carte de crédit ?

Cet outil vous indique la mensualité fixe nécessaire pour solder le solde de votre carte de crédit sur un nombre de mois donné, à un TAEG (taux annuel effectif global) précis. Il s'appuie sur la formule d'amortissement classique — celle utilisée pour les mensualités de prêts et de crédits immobiliers — afin de planifier un remboursement réaliste et de voir exactement le montant des intérêts que vous paierez en chemin. Notez qu'aux États-Unis, on parle d'« APR » ; en France, l'équivalent est le TAEG. Les calculs restent identiques quel que soit le pays.

Comment l'utiliser

Saisissez le solde actuel de votre carte, son taux annuel (TAEG) et le nombre de mois au terme desquels vous souhaitez être libéré de votre dette. Le calculateur affiche la mensualité fixe requise, ainsi que le total des intérêts et le montant total que vous aurez versé à la fin de la période.

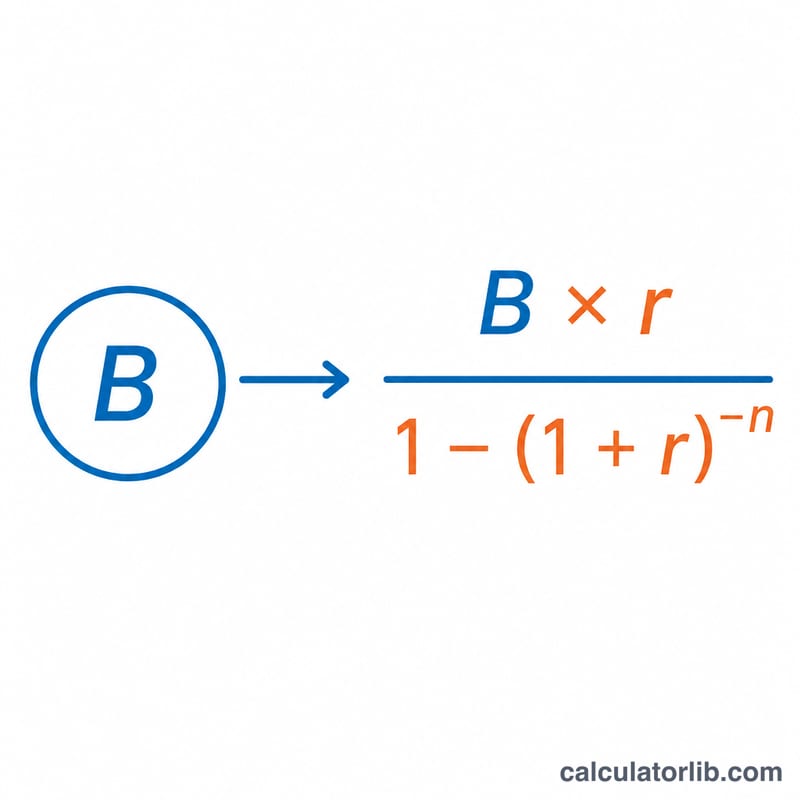

La formule expliquée

La mensualité se calcule ainsi :

$$P = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$

où B est le solde, n le nombre de mois, et r le taux d'intérêt mensuel, égal à \(\text{TAEG} / 1200\) (le taux annuel divisé par 12, puis par 100 pour le convertir depuis un pourcentage). Si le TAEG est de 0 %, la mensualité correspond simplement au solde divisé par le nombre de mois.

Exemple chiffré

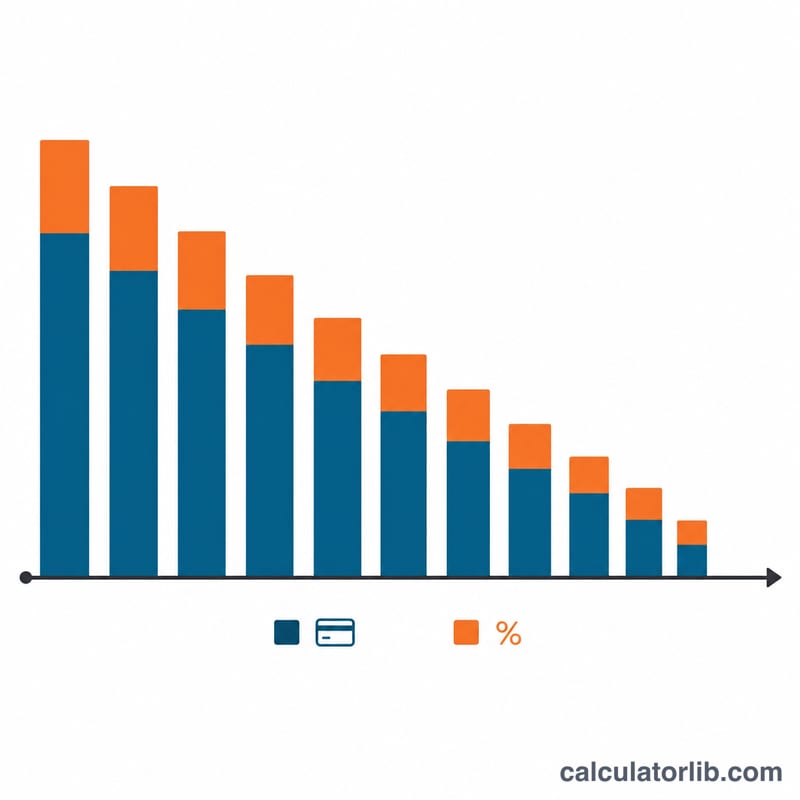

Supposons que vous deviez 5 000 $ à un TAEG de 18 % et que vous souhaitiez tout rembourser en 24 mois. Le taux mensuel est \(r = 18 / 1200 = 0{,}015\). On obtient alors $$P = \frac{5000 \times 0{,}015}{1 - 1{,}015^{-24}} \approx 249{,}69 \text{ \$ par mois.}$$ Sur 24 mois, cela représente environ 5 992,46 $ versés au total, dont près de 992,46 $ d'intérêts.

Questions fréquentes

Une mensualité plus élevée fait-elle économiser de l'argent ? Oui. Rembourser plus vite (sur moins de mois) réduit le total des intérêts, même si chaque versement est plus important.

Quelle différence entre TAEG et taux mensuel ? Le TAEG est le taux annuel. On le divise par 12 pour obtenir le taux mensuel utilisé dans la formule.

Le calcul suppose-t-il qu'aucun nouvel achat n'est effectué ? Oui — il part du principe que vous ne faites aucun nouvel achat avec la carte pendant la période de remboursement.