Что такое калькулятор ежемесячного платежа по кредитной карте?

Этот инструмент показывает, какой фиксированный ежемесячный платёж нужен, чтобы полностью погасить долг по кредитной карте за выбранное число месяцев при заданной годовой ставке APR. В основе расчёта — стандартная формула аннуитета, та же, по которой считаются платежи по кредитам и ипотеке. Так вы сможете составить реалистичный график погашения и заранее увидеть, сколько процентов переплатите за весь срок.

Обратите внимание: показатель APR (Annual Percentage Rate) — это годовая процентная ставка в западном формате, прежде всего в США и других странах. В России банки обычно указывают годовую процентную ставку и полную стоимость кредита (ПСК), которые рассчитываются по своим правилам, поэтому итоговые цифры по российской карте могут отличаться. Чтобы получить корректный результат, подставляйте именно ту годовую ставку, которая указана в вашем договоре.

Как пользоваться калькулятором

Введите текущую задолженность по карте, годовую ставку (APR) и количество месяцев, за которые вы хотите закрыть долг. Калькулятор покажет необходимый фиксированный ежемесячный платёж, а также общую сумму процентов и итоговую сумму, которую вы выплатите к концу срока.

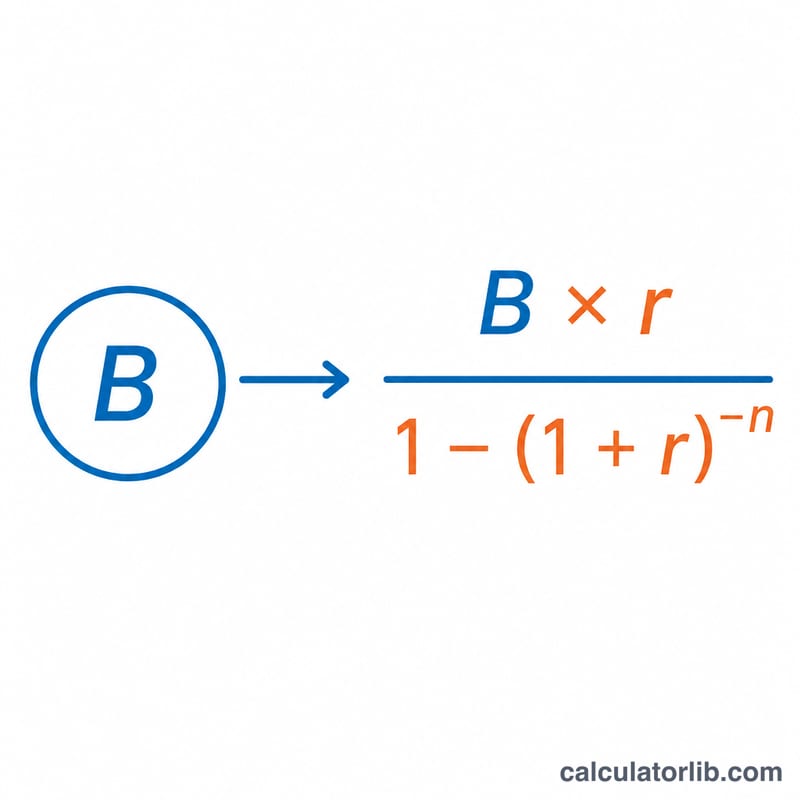

Разбираем формулу

Ежемесячный платёж считается так:

$$P = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$

где B — сумма долга, n — число месяцев, а r — месячная процентная ставка, равная \(\frac{\text{APR}}{1200}\) (годовая ставка делится на 12, а затем на 100, чтобы перевести проценты в доли). Если APR равна 0%, платёж рассчитывается проще — сумма долга делится на количество месяцев.

Пример расчёта

Допустим, ваш долг составляет $5 000 при ставке APR 18%, и вы хотите закрыть его за 24 месяца. Месячная ставка: \(r = \frac{18}{1200} = 0{,}015\). Тогда $$P = \frac{5000 \times 0{,}015}{1 - 1{,}015^{-24}} \approx \$249{,}69 \text{ в месяц.}$$ За 24 месяца вы выплатите около $5 992,46, из которых примерно $992,46 придётся на проценты.

Частые вопросы

Помогает ли больший ежемесячный платёж сэкономить? Да. Чем быстрее вы гасите долг (то есть чем меньше месяцев), тем меньше переплата по процентам — даже несмотря на то, что каждый платёж становится больше.

Чем APR отличается от месячной ставки? APR — это годовая ставка. Чтобы получить месячную ставку для формулы, мы делим её на 12.

Учитываются ли новые покупки по карте? Нет. Расчёт исходит из того, что в период погашения вы не совершаете новых покупок по карте.