Что считает этот калькулятор

Калькулятор остатка по кредитной карте после платежа показывает, сколько вы будете должны после внесения взноса — с учётом процентов, которые начисляются за расчётный период. Многие думают, что платёж в $300 просто уменьшает долг с $2000 до $1700, но сначала прибавляются проценты, поэтому реальный остаток оказывается чуть больше. Этот инструмент показывает настоящую цифру.

Как пользоваться

Введите текущий остаток по выписке, годовую процентную ставку карты (APR) и сумму, которую планируете внести в этом цикле. Калькулятор переводит годовую ставку в месячную, начисляет проценты за один месяц на ваш остаток, а затем вычитает платёж — и показывает, какая сумма перейдёт на следующий период.

Разбираем формулу

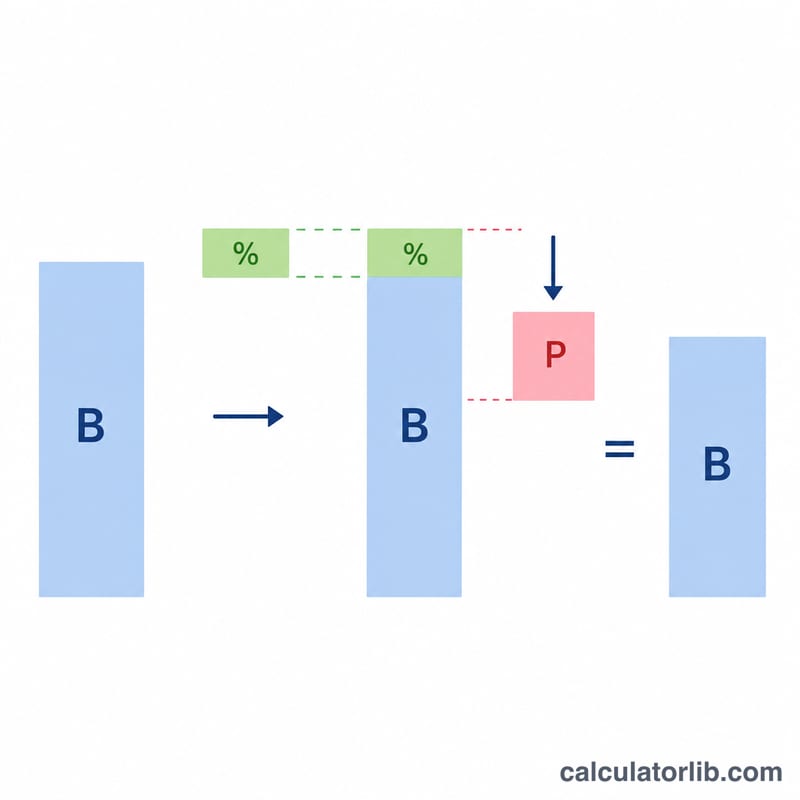

Основное уравнение выглядит так:

$$\text{Остаток} = \max\!\left(0,\; \text{Долг}\left(1 + \frac{\text{APR}}{1200}\right) - \text{Платёж}\right)$$Сначала вычисляется месячная ставка как \(\text{APR} \div 12\). Умножив остаток на эту ставку, получаем проценты за период. Эти проценты прибавляются к долгу, после чего вычитается ваш платёж. Если взнос полностью гасит долг, результат показывается как \(\$0\) — отрицательным он не бывает.

Пример расчёта

Допустим, вы должны $2000 при ставке 19,99% годовых и вносите $300. Месячная ставка: \(19{,}99\% \div 12 = 1{,}6658\%\). Проценты:

$$\$2000 \times 0{,}016658 = \$33{,}32$$Остаток с процентами \(= \$2033{,}32\). После платежа в $300 вы всё ещё должны $1733,32 — примерно на $33 больше, чем наивная оценка в $1700.

Частые вопросы

Учитывает ли калькулятор новые покупки? Нет. Предполагается, что в течение цикла новых трат не было — только текущий остаток, проценты и ваш платёж.

Когда начисляются проценты — до или после платежа? В этой модели проценты сначала начисляются на весь остаток, а затем вычитается платёж. Это консервативный (и типичный) подход для возобновляемого долга без льготного периода.

Почему остаток оказался больше, чем я ожидал? Потому что проценты начисляются каждый цикл. Чем дольше вы держите долг, тем больше проценты накапливаются за счёт капитализации — именно поэтому выгоднее платить больше минимального взноса.

Обратите внимание: расчёт ведётся в долларах США и отражает практику кредитных карт в США. В России условия по картам, льготный период и порядок начисления процентов могут отличаться — уточняйте их в договоре с вашим банком.