このツールでできること

「支払い後残高シミュレーター」は、支払いをしたあとにいくら残債が残るのかを、請求サイクル中に発生する利息も含めて計算します。たとえば残高2,000ドルに対して300ドルを支払えば、単純に1,700ドルになると思いがちですが、実際には先に利息が加算されるため、残る金額はそれより少し多くなります。このツールはその「本当の残高」を明らかにします。なお金額はドル建てで、北米のクレジットカードを想定した計算式ですが、考え方は日本のリボ払いなど残高に利息がつく仕組みにもそのまま応用できます。

使い方

現在の利用残高、カードのAPR(年率)、そして今回のサイクルで支払う予定の金額を入力します。シミュレーターはAPRを月利に換算し、残高に1か月分の利息を加算したうえで支払い額を差し引き、翌サイクルに繰り越される金額を表示します。

計算式の解説

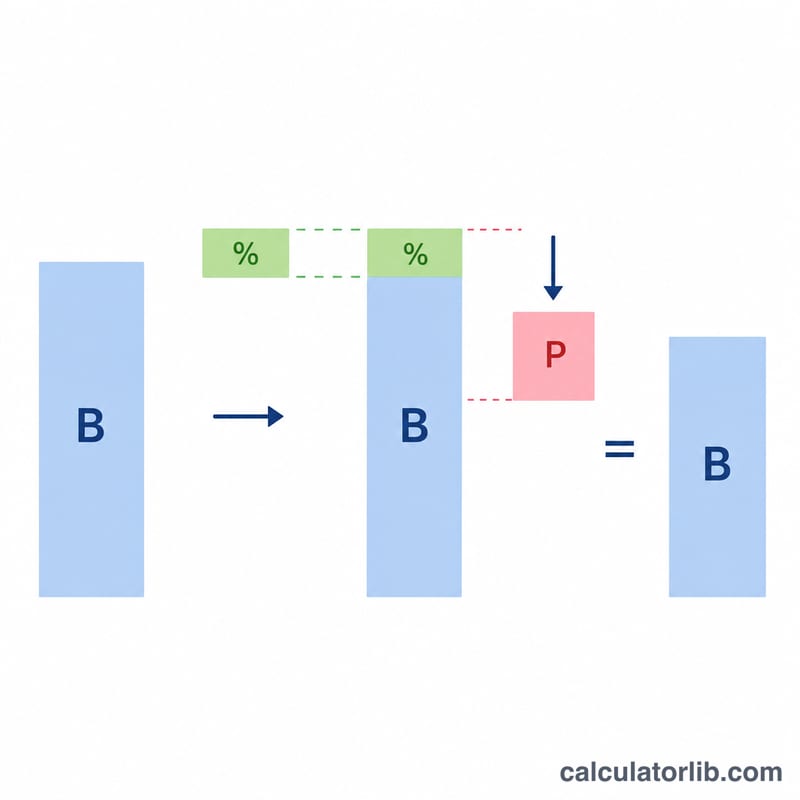

基本となる式は 残債 =(残高 + 残高 × APR ÷ 12)− 支払い額 です。

$$\text{残債} = \max\!\left(0,\; \text{残高}\left(1 + \frac{\text{APR}}{1200}\right) - \text{支払い額}\right)$$

まず月あたりの利率は\(\text{APR} \div 12\)で求めます。これに残高を掛けると、そのサイクル分の利息になります。その利息を残高に加え、最後に支払い額を差し引きます。支払いで残高が完済される場合は結果が0ドルと表示され、マイナスになることはありません。

計算例

たとえば、APR19.99%で2,000ドルの残高があり、300ドルを支払うとします。月利は\(19.99\% \div 12 = 1.6658\%\)。利息は\(2{,}000\text{ドル} \times 0.016658 = 33.32\text{ドル}\)です。利息を加えた残高は2,033.32ドル。ここから300ドルを支払うと、残債は 1,733.32ドル となり、単純計算の1,700ドルより約33ドル多くなります。

よくある質問

新しい買い物も計算に含まれますか? いいえ。サイクル中に新たな利用はないものとして、既存の残高・利息・支払い額だけで計算します。

利息は支払いの前と後、どちらで計算されますか? このモデルでは、まず残高全体に利息を加算してから支払いを差し引きます。これは支払い猶予期間(グレースピリオド)のないリボルビング残高で一般的な、保守的な計算方法です。

なぜ残債が思ったより多いのですか? サイクルごとに利息が発生するためです。残高を長く抱えるほど利息が複利でふくらみます。だからこそ、最低支払額より多めに返済することが節約につながるのです。