クレジット利用率とは?

クレジット利用率(クレジットユーティライゼーション)とは、利用できるリボルビング枠のうち、現在どれだけ使っているかを示す割合のことです。これはアメリカのクレジットスコア(FICOスコアなど)を左右する最も重要な要素のひとつで、一般にスコア算出の約30%を占めるとされています。貸し手は利用率が低いほど「クレジットをきちんと管理できる人」とみなします。なお、この考え方は主にアメリカのクレジット制度を前提としたもので、日本のクレジットカードやCIC・JICCなどの信用情報の仕組みとは扱いが異なります。海外のカードを利用している方や、米国式スコアの仕組みを理解したい方に役立つツールです。この計算ツールを使えば、支払い後に利用率がいくらになるかを正確に把握でき、目標とする利用率に合わせて返済額を計画できます。

この計算ツールの使い方

現在の明細上の残高(またはカードの利用残高)、これから支払う予定の金額、そしてカードの総利用枠(クレジットリミット)を入力してください。ツールは残高から支払額を差し引き、その残額を利用枠で割って100を掛け、支払い後の新しい利用率を算出します。あわせて、支払い前の利用率と、何ポイント下がったかも表示されます。

計算式の解説

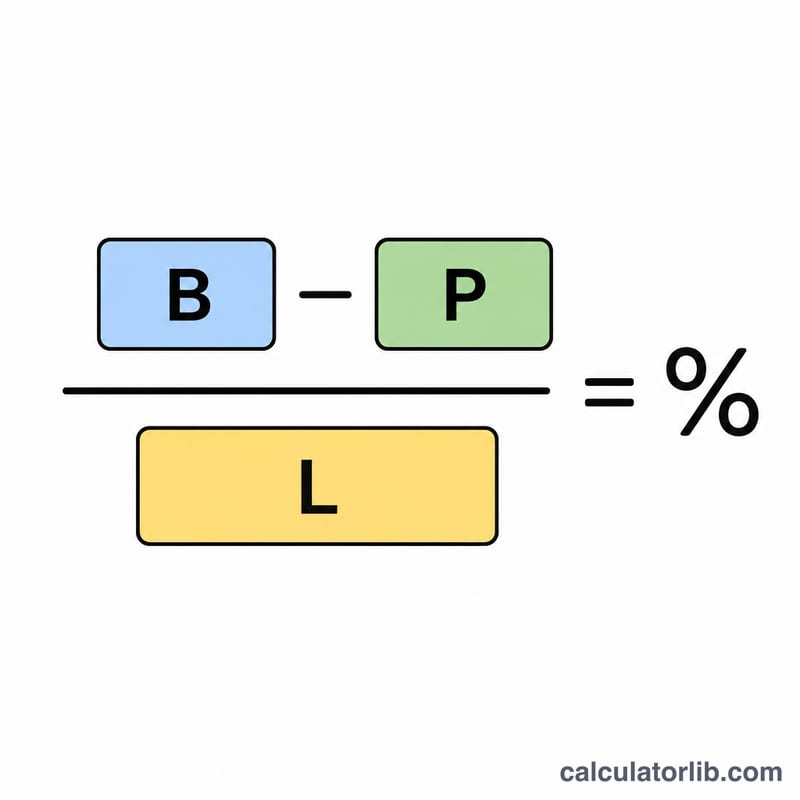

基本となる計算式は次のとおりです。

$$\text{新しい利用率(%)} = \frac{\text{残高} - \text{支払額}}{\text{利用枠}} \times 100\%$$分子は支払い後に残る残高、利用枠は使える上限額を表します。支払額が残高を上回る場合、残りの残高はゼロとして扱われます(1枚のカードで利用率がマイナスになることはありません)。

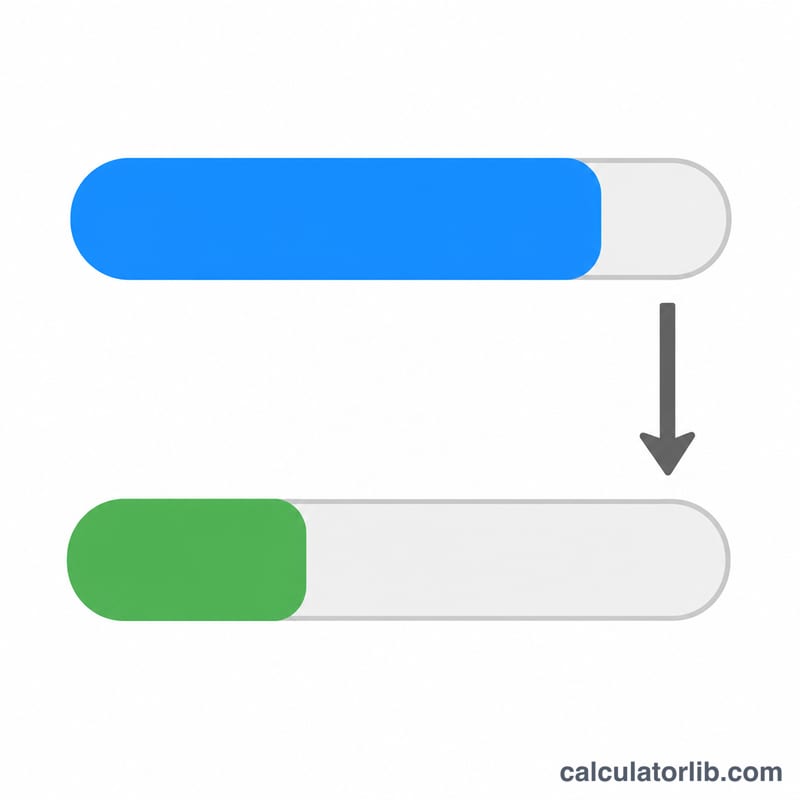

計算例

残高が3,000ドル、支払額が1,000ドル、利用枠が10,000ドルだとします。新しい残高は \(\$3{,}000 - \$1{,}000 = \$2{,}000\)。これを10,000ドルで割ると0.20、つまり利用率は20%になります。

$$\frac{\$3{,}000 - \$1{,}000}{\$10{,}000} \times 100\% = 20\%$$支払い前は \(\$3{,}000 \div \$10{,}000 = 30\%\) でしたので、この支払いによって利用率が10ポイント下がったことになります。

よくある質問

利用率はどのくらいを目指すべき? 多くの専門家は利用率を30%未満に保つことを勧めており、スコアへの影響を最も良くするには10%未満が理想とされています。

すべてのカードの合計枠で計算すべき? この計算ツールは1枚のカード(または1つの枠)ごとの計算に対応しています。全体の利用率を知りたい場合は、すべてのリボルビング口座の残高合計と利用枠合計を使って計算してください。

明細締め日より前に支払うと効果はある? はい。カード会社は通常、締め日時点の残高を信用情報機関に報告します。そのため締め日より前に返済しておくと、報告される利用率を下げることができます。