この計算ツールでできること(米陸軍/BRS)

このツールは、ブレンデッド・リタイアメント・システム(BRS:混合型退職制度)の対象となる米国の制服組軍人を想定したものです。あなた自身の給与天引き拠出と、所属機関(政府側)によるマッチング拠出を合わせて、節約貯蓄プラン(TSP:Thrift Savings Plan)に毎月・毎年いくら積み立てられるかを試算します。算出は月額の基本給(basic pay)とBRSの標準的なマッチング体系に基づいており、IRS(米国内国歳入庁)が定める年間の任意拠出上限額や、各種手当・インセンティブ給は反映していません。なお、日本の退職金制度やiDeCo・企業型DCとは仕組みが異なる、あくまで米軍専用の制度である点にご注意ください。

使い方

月額の基本給、基本給に対して拠出する割合(%)、そして政府による自動1%拠出を含めるかどうかを入力してください。あなた自身の拠出額(月額・年額)、政府マッチング、そしてTSPに積み立てられる合計額が表示されます。

計算式の解説

BRSでは、あなたが1円も拠出しなくても、政府が基本給の1%を自動的に積み立てます。さらに、あなたが拠出する最初の3%分には1ドルにつき1ドル(全額マッチング)、続く2%分には1ドルにつき50セント(半額マッチング)が上乗せされます。つまり5%を拠出すれば、最大4%のマッチングが得られ、自動1%と合わせて政府からの拠出は合計5%になります。5%を超えて拠出しても、マッチング額は増えません。

$$\begin{gathered} \text{Total}_{\text{monthly}} = B \cdot c + A + B \cdot m \\[1.5em] \text{where}\quad \left\{ \begin{aligned} B &= \text{Base Pay (\$)} \\ c &= \dfrac{\text{Contribution \%}}{100} \\ A &= \text{Auto 1\%} \cdot 0.01 \cdot B \\ m &= \min(c,\,0.03) + 0.5\cdot\min(\max(c-0.03,\,0),\,0.02) \end{aligned} \right. \end{gathered}$$

計算例

たとえば月額の基本給が\(\$5,000\)で、自動1%を含めて10%を拠出する場合を考えます。あなたは毎月\(\$500\)を拠出します。政府はまず1%(\(\$50\))を自動的に、次に3%分(\(\$150\))を全額マッチングし、続く2%分の半額(\(\$50\))を上乗せするため、マッチングは毎月合計\(\$250\)、年間では\(\$3,000\)となります。あなた自身の年間拠出額は\(\$6,000\)なので、TSPへの年間合計拠出額は\(\$9,000\)になります。

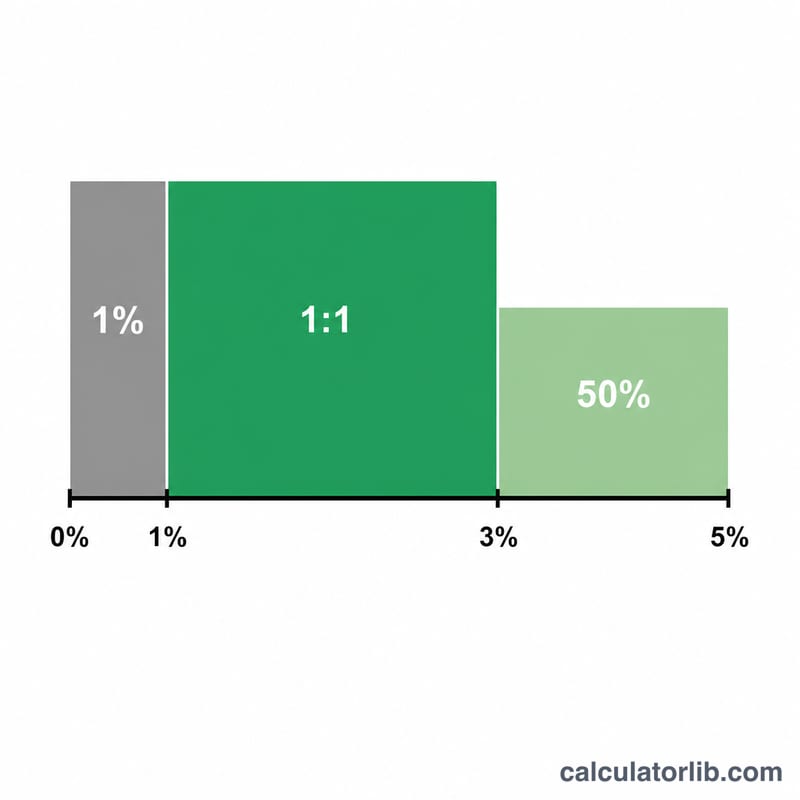

BRS マッチングスケジュール

給付された退職制度(BRS)では、政府は2つの方法であなたのTSPに拠出します:基本給の定額自動1%(何も拠出しなくても支払われます)と、あなた自身の拠出に対するマッチングです。マッチングは最初の3%に対して1対1で、次の2%に対して1ドルあたり50セントです。

| あなたの拠出階層 | 自動拠出 | その階層でのマッチング | 累積機関拠出 |

|---|---|---|---|

| 0% | 基本給の1% | なし | 1% |

| 1% – 3% | 基本給の1% | 1対1(100%) | 最大4% |

| 3% – 5% | 基本給の1% | 1ドルあたり50セント(50%) | 最大5% |

| 5%以上 | 基本給の1% | 追加マッチングなし | 5%(最大) |

最大機関拠出は基本給の5%で、あなた自身が最低でも5%拠出すると達成されます:1%自動 + 3%1対1 + 1%(3% – 5%階層の半分)= 5%。

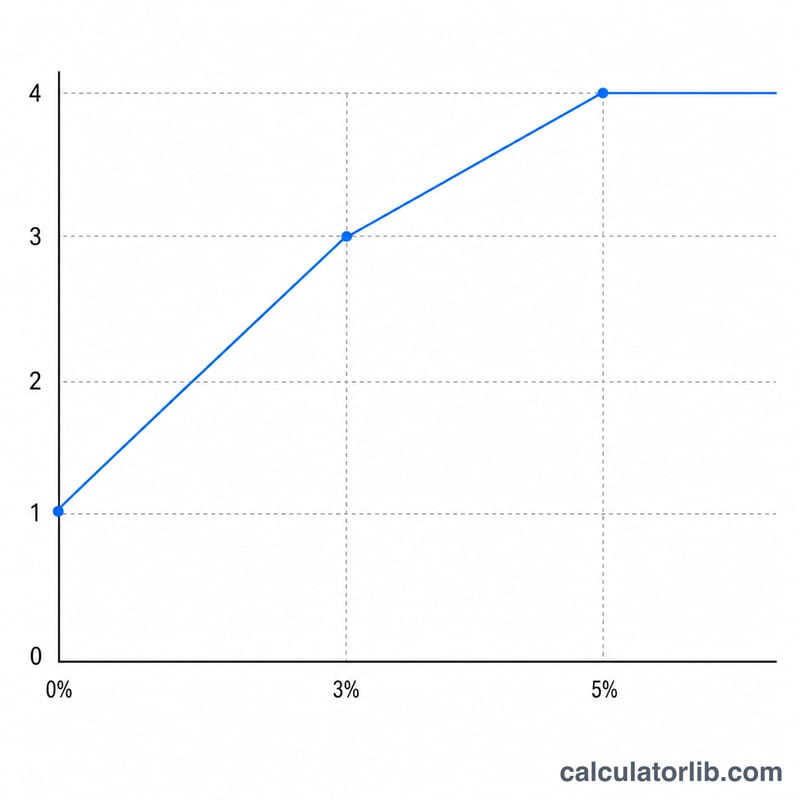

あなたの結果が意味すること

この計算機が示す月間総合額は、3つの部分の合計です:あなた自身の延期(\(B\cdot c\))、自動1%(\(A\))、および機関マッチング(\(B\cdot m\))。最も重要なしきい値は5%です:基本給の最低5%を拠出すると、機関拠出全体の5%(1%自動 + 4%マッチング)を確保できます。

5%を超えて拠出しても、機関マッチングは増加しません — マッチングは基本給の5%で頭打ちになります。5%を超えて延期した金額はあなた自身のお金として口座で増殖していますが、追加の政府拠出を受けません。

この推定にはいくつかの制限があります:月次基本給のみに基づいており、特別給、インセンティブ給、またはボーナス拠出を含みません。これらは機関が同じ方法でマッチングしていません。また、年間のIRS選択延期制限を適用しません。これは、あなたが1年間に個人的に拠出できる金額の上限です。現在の制限と適格性を公式TSPおよびあなたの財務部門で確認してください。

これは一般情報コンテンツであり、個人的な財務アドバイスではありません。あなた自身の拠出および退職戦略についての決定については、適格な財務専門家またはあなたの軍事個人財務カウンセラーに相談してください。

よくある質問

5%を超えて拠出すれば、マッチングは増えますか? いいえ。マッチングは基本給の5%(自動1%+上乗せ4%)が上限です。それ以上拠出しても口座の残高は増えますが、追加のマッチングは受けられません。

自動1%は常に含まれますか? BRSでは、所定の勤続待機期間を経たあとは原則として含まれます。本ツールでは「もし含めなかったら」という試算のために、チェックを外すこともできます。

IRSの年間上限額は反映されていますか? いいえ。これは拠出率にもとづく概算であり、任意拠出の上限額で頭打ちにする処理は行っていません。