Что считает этот калькулятор (армия США / система BRS)

Инструмент предназначен для военнослужащих США, на которых распространяется Blended Retirement System (BRS) — смешанная пенсионная система. Он показывает, сколько средств ежемесячно и ежегодно поступает на ваш счёт Thrift Savings Plan (TSP): как из ваших собственных отчислений, так и за счёт софинансирования со стороны государства. Расчёт строится на месячном базовом окладе (basic pay) и стандартной схеме софинансирования BRS. Калькулятор не учитывает годовой лимит добровольных отчислений по правилам IRS, а также специальные и поощрительные выплаты.

Важно для читателей за пределами США: это узкоспециализированный американский инструмент для военных. В России и других странах действуют свои пенсионные программы для военнослужащих, и приведённые здесь правила к ним не применяются.

Как пользоваться

Укажите месячный базовый оклад, процент оклада, который вы отчисляете, и выберите, учитывать ли автоматический взнос государства в размере 1%. Калькулятор покажет ваши отчисления за месяц и за год, размер софинансирования и итоговую сумму, поступающую на счёт TSP.

Как работает формула

По системе BRS государство автоматически добавляет 1% базового оклада, даже если вы не отчисляете ничего. Сверх этого оно софинансирует ваши взносы по принципу «доллар к доллару» на первые 3% и «50 центов на доллар» на следующие 2%. Таким образом, отчисляя 5%, вы получаете максимальный мэтчинг в 4% — вместе с автоматическим 1% это даёт в сумме 5% от государства. Отчисления сверх 5% размер софинансирования уже не увеличивают.

$$\begin{gathered} \text{Total}_{\text{monthly}} = B \cdot c + A + B \cdot m \\[1.5em] \text{where}\quad \left\{ \begin{aligned} B &= \text{Base Pay (\$)} \\ c &= \dfrac{\text{Contribution \%}}{100} \\ A &= \text{Auto 1\%} \cdot 0.01 \cdot B \\ m &= \min(c,\,0.03) + 0.5\cdot\min(\max(c-0.03,\,0),\,0.02) \end{aligned} \right. \end{gathered}$$

Разбор примера

Допустим, ваш месячный базовый оклад составляет $5 000, и вы отчисляете 10% с учётом автоматического 1%. Ваши личные отчисления — \(\$500\) в месяц. Государство добавляет 1% (\(\$50\)) автоматически, 3% (\(\$150\)) по принципу «доллар к доллару» и половину от следующих 2% (\(\$50\)). Итого мэтчинг — \(\$250\) в месяц, или \(\$3\,000\) в год. Ваши годовые отчисления составляют \(\$6\,000\), поэтому общая сумма взносов в TSP за год — \(\$9\,000\).

Частые вопросы

Увеличит ли мэтчинг отчисление более 5%? Нет. Софинансирование ограничено 5% базового оклада (1% автоматически + 4% мэтчинга). Дополнительные взносы продолжают пополнять ваш счёт, но дополнительного софинансирования не приносят.

Всегда ли учитывается автоматический 1%? По системе BRS — да, после обязательного периода выслуги. В калькуляторе вы можете отключить эту опцию, чтобы рассмотреть гипотетические сценарии.

Учитывает ли расчёт годовой лимит IRS? Нет — это оценка по процентным ставкам, она не ограничивается лимитом добровольных отчислений.

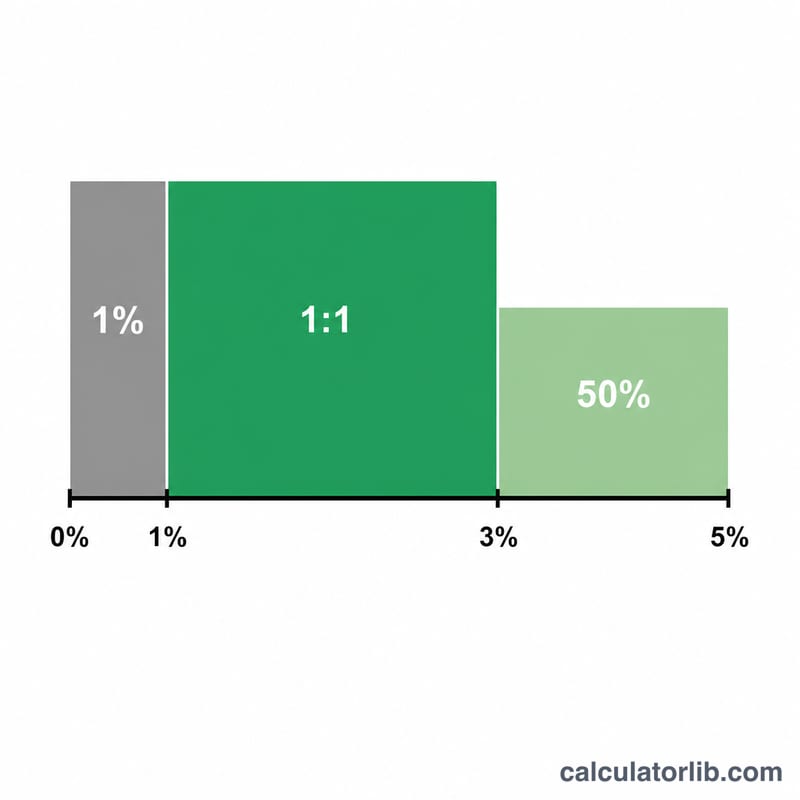

График соответствия взносов BRS

В соответствии с Системой смешанного выхода на пенсию (BRS) государство вносит средства на ваш счет TSP двумя способами: фиксированный автоматический взнос в размере 1% от базовой зарплаты (выплачивается даже если вы ничего не вносите) плюс соответствие вашим собственным взносам. Соответствие составляет доллар за доллар на первые 3% и 50 центов за доллар на следующие 2%.

| Ваша доля взноса | Автоматический взнос | Соответствие для этой доли | Кумулятивный взнос агентства |

|---|---|---|---|

| 0% | 1% от базовой зарплаты | Нет | 1% |

| 1% – 3% | 1% от базовой зарплаты | Доллар в доллар (100%) | до 4% |

| 3% – 5% | 1% от базовой зарплаты | 50 центов за доллар (50%) | до 5% |

| 5%+ | 1% от базовой зарплаты | Без дополнительного соответствия | 5% (максимум) |

Максимальный взнос агентства составляет 5% от базовой зарплаты и достигается, когда вы вносите не менее 5% самостоятельно: 1% автоматически + 3% доллар в доллар + 1% (половина доли 3%–5%) = 5%.

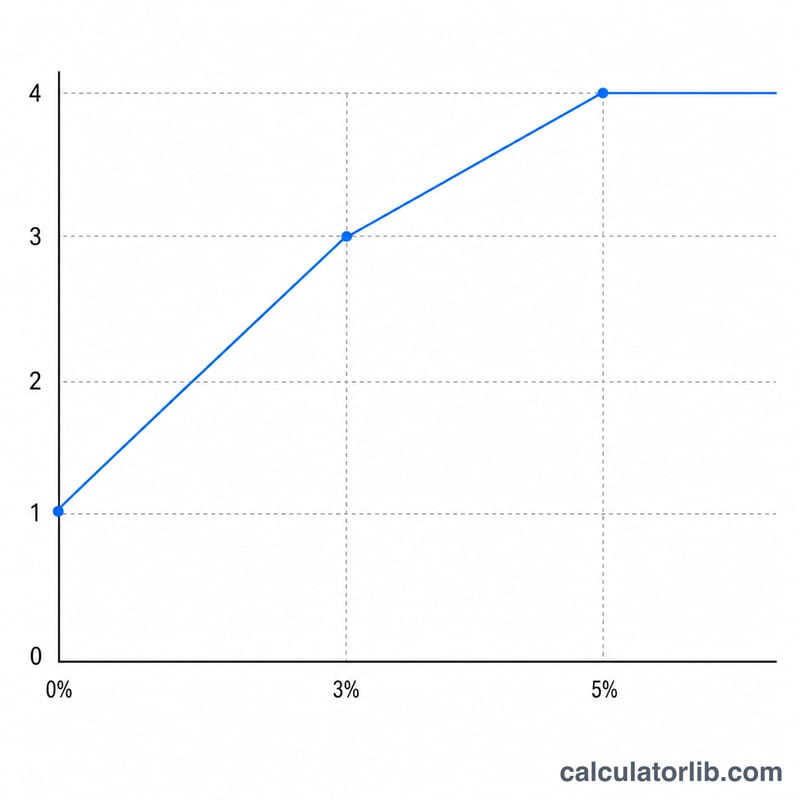

Что означает ваш результат

Объединенный ежемесячный итог, показанный этим калькулятором, представляет собой сумму трех частей: ваш собственный взнос (\(B\cdot c\)), автоматический взнос в размере 1% (\(A\)), и взнос агентства (\(B\cdot m\)). Единственный наиболее важный порог — это 5%: взнос по крайней мере 5% от вашей базовой зарплаты обеспечивает полный взнос агентства в размере 5% (1% автоматически плюс 4% соответствия).

Взнос выше 5% не увеличивает соответствие агентства — соответствие выравнивается на уровне 5% от базовой зарплаты. Суммы, которые вы откладываете свыше 5%, по-прежнему являются вашими деньгами, растущими на вашем счете, но они не получают дополнительный государственный взнос.

Несколько ограничений этой оценки: она основана только на ежемесячной базовой зарплате и не включает специальное жалованье, поощрительное жалованье или дополнительные взносы, которые агентство не соответствует одинаково. Она также не применяет годовой предел налогового отложения IRS, который ограничивает, сколько вы можете лично вносить в течение года. Проверьте текущие лимиты и вашу приемлемость на официальном сайте TSP и в вашем финансовом офисе.

Это общая информационная информация, а не персональная финансовая консультация. Для принятия решений о ваших взносах и пенсионной стратегии проконсультируйтесь с квалифицированным финансовым специалистом или вашим консультантом по личным финансам в вооруженных силах.