Qué hace esta calculadora (Ejército de EE. UU. / BRS)

Esta herramienta está pensada para los militares en servicio de las Fuerzas Armadas de Estados Unidos acogidos al Blended Retirement System (BRS), el sistema de jubilación mixto estadounidense. Estima cuánto entra cada mes y cada año en tu Thrift Savings Plan (TSP) sumando tus propias aportaciones y las que realiza la administración como contrapartida (el llamado match). Los cálculos se basan en el sueldo base mensual y en el esquema estándar de aportaciones del BRS; no contempla el límite anual de aportación voluntaria del IRS ni las pagas especiales o de incentivo. Si resides en otro país, ten en cuenta que es un instrumento específico de EE. UU. y que tu plan de pensiones local se rige por normas distintas.

Cómo utilizarla

Introduce tu sueldo base mensual, el porcentaje del sueldo base que aportas y si quieres incluir la aportación automática del 1 % de la administración. La calculadora te muestra tu aportación mensual y anual, el match de la administración y el total combinado que se ingresa en tu TSP.

La fórmula, explicada

Con el BRS, el Gobierno añade automáticamente un 1 % del sueldo base aunque tú no aportes nada. Además, iguala dólar por dólar el primer 3 % que aportes y 50 céntimos por dólar el siguiente 2 %. Así, aportar un 5 % da derecho al match máximo del 4 %; sumado al 1 % automático, supone una aportación total de la administración del 5 %. Aportar por encima del 5 % no aumenta el match.

$$ \begin{gathered} \text{Total}_{\text{monthly}} = B \cdot c + A + B \cdot m \\[1.5em] \text{where}\quad \left\{ \begin{aligned} B &= \text{Base Pay (\$)} \\ c &= \dfrac{\text{Contribution \%}}{100} \\ A &= \text{Auto 1\%} \cdot 0.01 \cdot B \\ m &= \min(c,\,0.03) + 0.5\cdot\min(\max(c-0.03,\,0),\,0.02) \end{aligned} \right. \end{gathered} $$

Ejemplo práctico

Imagina que tu sueldo base mensual es de 5.000 $ y aportas un 10 % con el 1 % automático incluido. Tú destinas 500 $/mes. La administración añade un 1 % (50 $) de forma automática, un 3 % (150 $) dólar por dólar y la mitad del siguiente 2 % (50 $), lo que da un match total de 250 $ al mes, es decir, 3.000 $ al año. Tu aportación anual es de 6.000 $, por lo que el total anual al TSP asciende a 9.000 $.

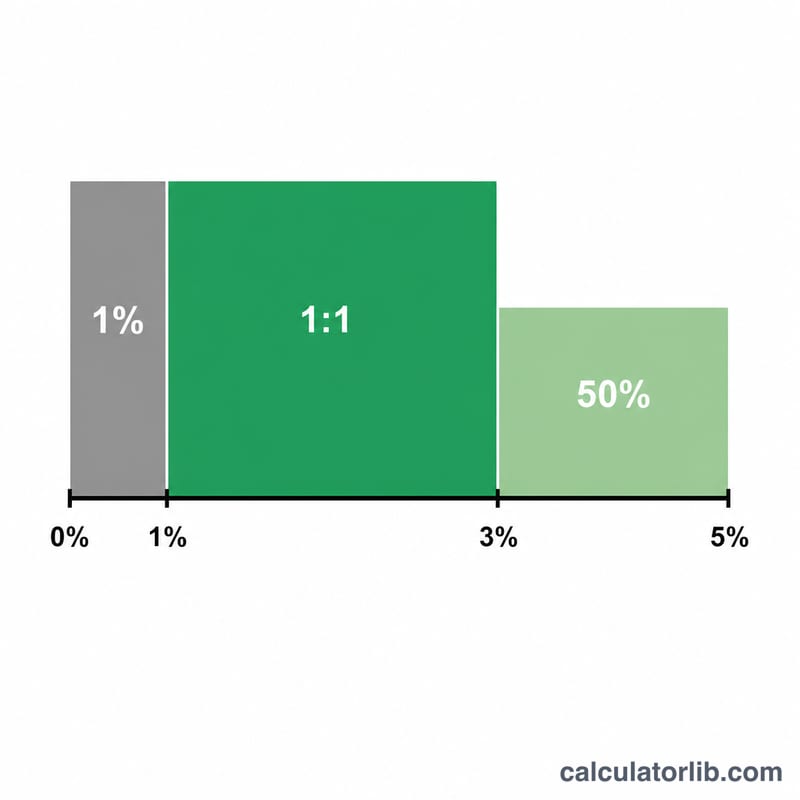

Calendario de equiparación del SBR

Bajo el Sistema de Jubilación Combinado (SBR), el gobierno contribuye a su TSP de dos formas: una aportación automática fija del 1% de su salario base (pagada incluso si usted no aporta nada) más una equiparación a sus propias aportaciones. La equiparación es dólar por dólar en el primer 3% y 50 centavos por dólar en el siguiente 2%.

| Su nivel de aportación | Aportación automática | Equiparación en ese nivel | Aportación acumulada de la agencia |

|---|---|---|---|

| 0% | 1% del salario base | Ninguna | 1% |

| 1% – 3% | 1% del salario base | Dólar por dólar (100%) | hasta 4% |

| 3% – 5% | 1% del salario base | 50 centavos por dólar (50%) | hasta 5% |

| 5%+ | 1% del salario base | Sin equiparación adicional | 5% (máximo) |

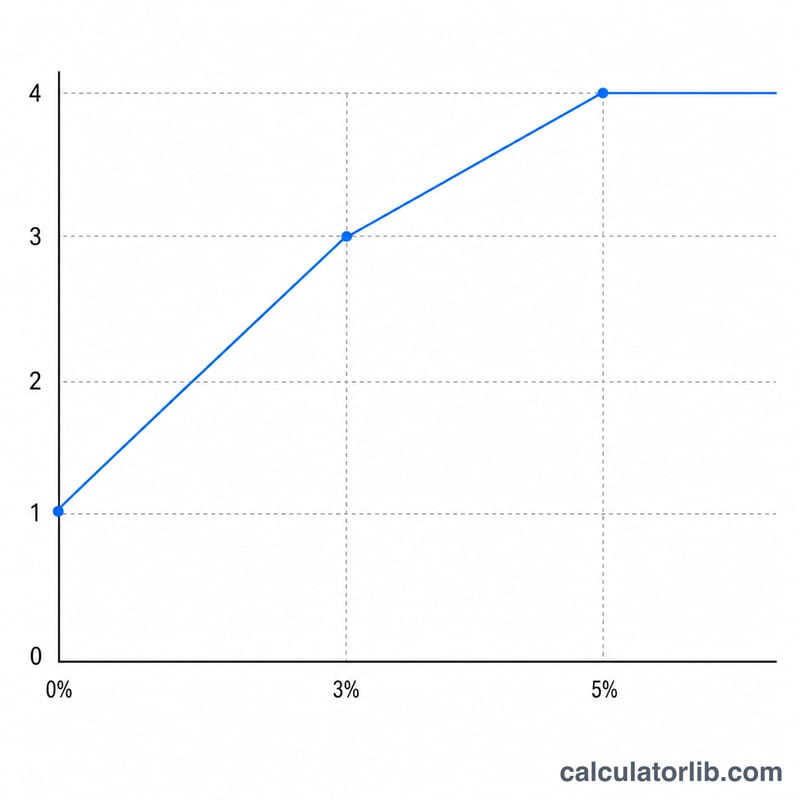

La aportación máxima de la agencia es del 5% del salario base, alcanzada cuando usted aporta al menos el 5% usted mismo: 1% automático + 3% dólar por dólar + 1% (la mitad del nivel 3%–5%) = 5%.

Qué significa su resultado

El total mensual combinado que muestra esta calculadora es la suma de tres partes: su propia diferencia \(B\cdot c\), el 1% automático \(A\), y la equiparación de la agencia \(B\cdot m\). El umbral más importante es 5%: aportar al menos el 5% de su salario base le permite obtener la aportación completa de la agencia del 5% (1% automático más 4% de equiparación).

Aportar por encima del 5% no aumenta la equiparación de la agencia; la equiparación se estabiliza en el 5% del salario base. Los montos que usted diferencia por encima del 5% siguen siendo su dinero creciendo en su cuenta, pero no reciben aportación adicional del gobierno.

Algunas limitaciones de esta estimación: se basa solo en el salario base mensual y no incluye pagas especiales, pagas de incentivo o aportaciones de bonificación, que la agencia no equipara de la misma manera. Tampoco aplica el límite anual de diferencia electiva del IRS, que limita cuánto puede aportar personalmente durante el año. Verifique los límites actuales y su elegibilidad con el TSP oficial y su oficina de finanzas.

Este es contenido de información general, no asesoramiento financiero personal. Para decisiones sobre sus propias aportaciones y estrategia de jubilación, consulte con un profesional financiero calificado o con su asesor personal de finanzas militares.

Preguntas frecuentes

¿Aportar más del 5 % aumenta el match? No. El match tiene un tope del 5 % del sueldo base (1 % automático + 4 % igualado). Las aportaciones adicionales siguen haciendo crecer tu cuenta, pero no generan más match.

¿El 1 % automático se incluye siempre? Con el BRS, sí, una vez superado el periodo de espera de servicio requerido. Aquí puedes desmarcarlo para simular escenarios hipotéticos.

¿Incluye el límite anual del IRS? No: es una estimación basada en porcentajes y no aplica el tope de aportación voluntaria.