¿Qué es la Calculadora de Pago de Préstamos Estudiantiles?

Esta calculadora estima la cuota mensual fija necesaria para liquidar por completo un préstamo estudiantil en el plazo que elijas, junto con los intereses totales que pagarás y la cantidad total reembolsada. Utiliza la fórmula estándar de amortización de préstamos, el mismo cálculo que aplican las entidades a los préstamos estudiantiles federales y privados de Estados Unidos. La herramienta funciona con cualquier moneda, aunque las normas sobre préstamos estudiantiles varían de un país a otro: en España, por ejemplo, lo habitual son los préstamos al estudio que ofrecen los bancos, con condiciones distintas a las del sistema estadounidense.

Cómo usarla

Introduce el saldo actual de tu préstamo, el tipo de interés anual (TAE) y el plazo de amortización en años. La calculadora convierte el plazo en número de cuotas mensuales y el tipo anual en tipo mensual, y a continuación calcula tu cuota fija mensual, los intereses totales y el coste global. Un plazo más corto eleva la cuota mensual, pero reduce drásticamente los intereses totales.

La fórmula explicada

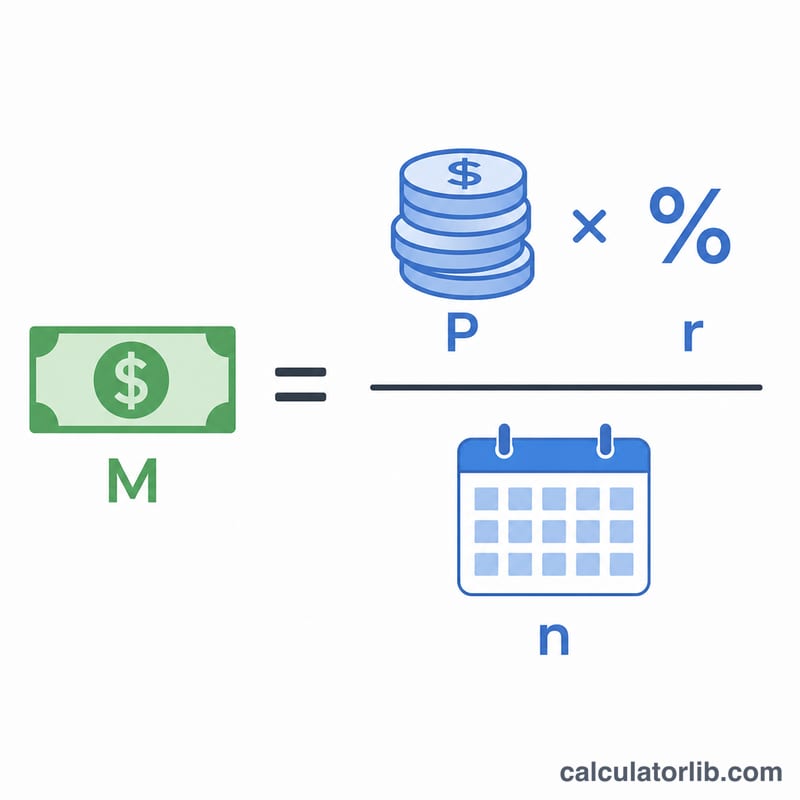

La cuota mensual se obtiene con $$M = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ donde \(P\) es el principal (el saldo del préstamo), \(r\) es el tipo de interés mensual (el tipo anual dividido entre 12 y entre 100) y \(n\) es el número de cuotas mensuales (años × 12). Los intereses totales son simplemente \(M \times n - P\). Si el tipo de interés es cero, la cuota es solo \(P\) dividido entre \(n\).

Ejemplo práctico

Imagina que debes 30.000 $ a un 6 % de TAE durante 10 años. El tipo mensual es \(0{,}06/12 = 0{,}005\) y \(n = 120\) cuotas. Al aplicar la fórmula, la cuota mensual resulta de unos 333,06 $. A lo largo de 120 meses pagarías cerca de 39.967 $, lo que significa que unos 9.967 $ corresponden a intereses.

Preguntas frecuentes

¿Incluye comisiones o intereses capitalizados? No. Asume un único saldo a tipo fijo sin comisiones adicionales; si lo necesitas, suma los intereses capitalizados al saldo.

¿Y si hago pagos adicionales? Los pagos extra reducen tanto el plazo como los intereses totales. Esta herramienta muestra la cuota programada de referencia para todo el plazo.

¿El tipo es fijo o variable? El cálculo asume un tipo fijo durante todo el plazo. En los préstamos a tipo variable el resultado cambiará a medida que se modifique el tipo.