Qué hace esta calculadora

La Calculadora de pago anticipado de préstamos te muestra cómo, al pagar un poco más cada mes, liquidas tu préstamo más rápido y reduces el total de intereses que abonas. Compara tu préstamo actual con un escenario nuevo e indica la variación en meses, en la cuota mensual y en los intereses totales. Sirve para cualquier préstamo amortizable estándar con capitalización mensual —préstamos de coche, personales, estudiantiles e hipotecas— en una sola moneda. Los importes aparecen en dólares ($), pero la lógica es la misma en cualquier divisa.

Cómo usarla

Elige un modo. En Hacer pagos extra al préstamo, introduce cuánto sumarás de más cada mes y la herramienta calcula el nuevo plazo, más corto, y los intereses que te ahorras. En Reducir el plazo del préstamo, indica el número de meses que deseas y la herramienta calcula la cuota necesaria para alcanzar ese plazo. Después rellena tu saldo pendiente actual, el tipo de interés anual (en porcentaje) y tu cuota mensual actual.

La fórmula, explicada

El tipo mensual es \(i = \text{tipo anual} / 100 / 12\). El número de cuotas para amortizar por completo un saldo es $$n = \dfrac{-\ln\!\left(1 - \dfrac{PV \cdot i}{PMT}\right)}{\ln(1 + i)}$$ La cuota debe superar el interés del primer mes (\(PMT > PV \cdot i\)); de lo contrario, el saldo nunca disminuye. Los intereses totales se obtienen simulando el préstamo mes a mes: cada mes el interés equivale al saldo multiplicado por \(i\), el resto de la cuota reduce el capital y la última cuota se ajusta para que el saldo quede exactamente en cero.

Ejemplo práctico

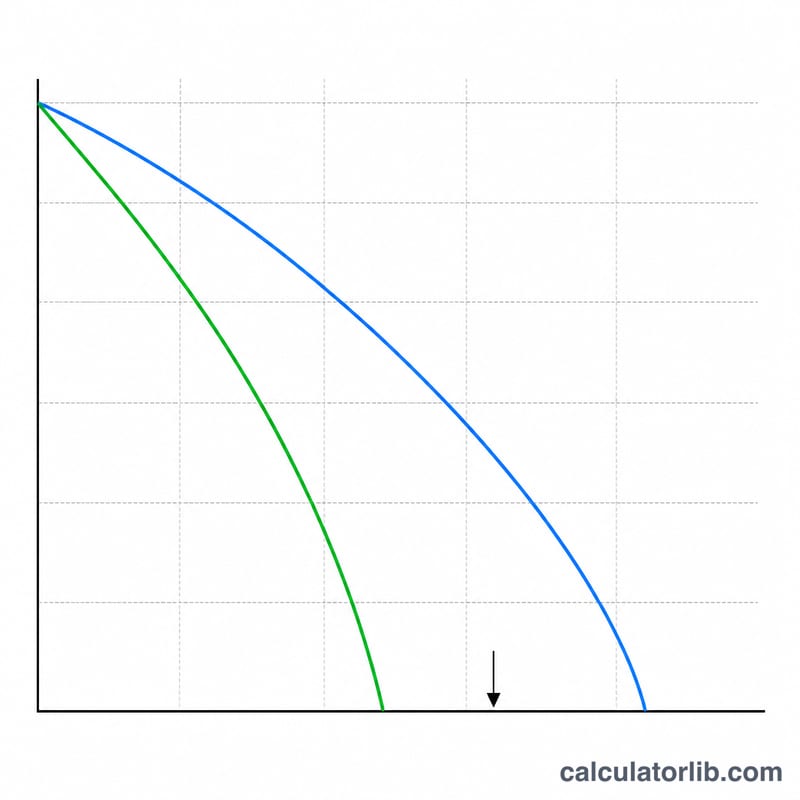

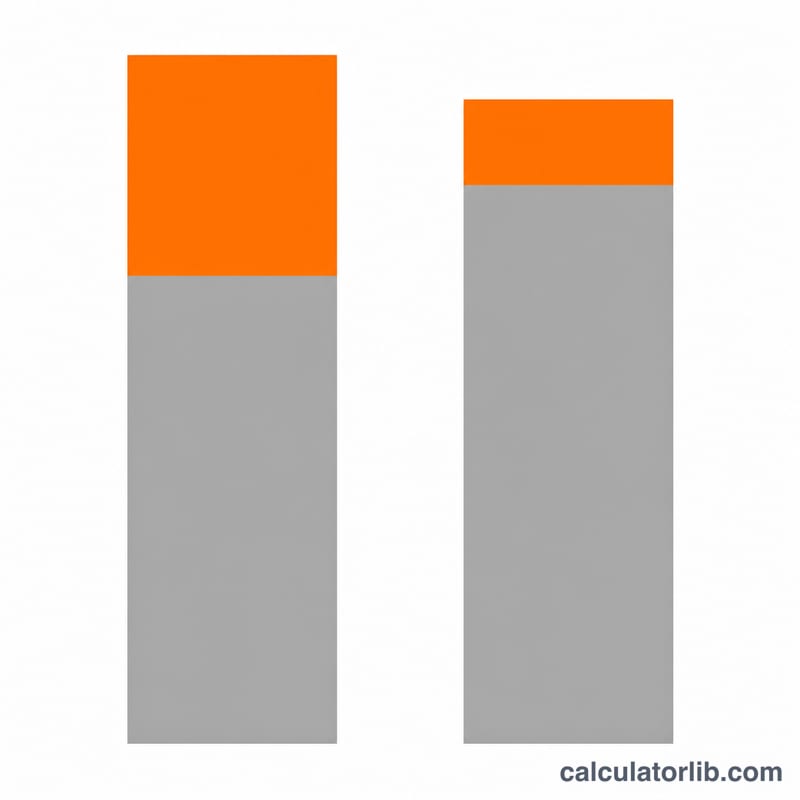

Saldo de $25.000, tipo del 3,125 %, cuota actual de $550 y un extra de $200. El tipo mensual es \(0{,}0026042\). Con $550, el préstamo tarda unos 48 meses y genera alrededor de $1.642 en intereses. Con $750, tarda unos 35 meses con aproximadamente $1.186 en intereses. Eso supone 13 meses menos (alrededor de 1 año y 1 mes) y un ahorro de unos $456 en intereses.

Preguntas frecuentes

¿Por qué el plazo se redondea a meses completos? El número exacto de cuotas suele ser fraccionario; el plazo real es el mes completo más cercano, y la última cuota resulta algo menor.

¿Por qué los totales pueden variar unos dólares respecto a otras herramientas? Los intereses se simulan mes a mes, así que la última cuota parcial se calcula con más precisión que con una estimación de fórmula cerrada.

¿Y si mi cuota es demasiado baja? Si la cuota es igual o inferior al interés del primer mes, el préstamo nunca se podrá liquidar y la calculadora te lo advertirá.