Bu hesaplayıcı ne işe yarar?

Ek Ödemeyle Kredi Kapatma Hesaplayıcı, her ay biraz daha fazla ödediğinizde kredinizin nasıl daha hızlı bittiğini ve ödeyeceğiniz toplam faizin ne kadar azaldığını gösterir. Mevcut kredinizi yeni bir senaryoyla karşılaştırarak ay sayısı, aylık taksit ve toplam faizdeki değişimi ortaya koyar. Aylık bileşik faizle çalışan her türlü standart amortismanlı kredi için — taşıt kredisi, ihtiyaç kredisi, öğrenim kredisi ve konut kredisi (mortgage) — tek bir para biriminde kullanılabilir.

Nasıl kullanılır?

Önce bir mod seçin. Ek Ödeme Yap modunda her ay ne kadar fazladan ödeyeceğinizi girersiniz; araç yeni ve daha kısa vadeyi ve elde edeceğiniz faiz tasarrufunu hesaplar. Vadeyi Kısalt modunda istediğiniz ay sayısını girersiniz; araç bu vadeye ulaşmak için gereken taksiti bulur. Ardından kalan anaparanızı, yıllık faiz oranınızı (yüzde olarak) ve mevcut aylık taksitinizi girin.

Formülün açıklaması

Aylık faiz oranı \(i = \text{yıllık oran} / 100 / 12\) ile bulunur. Bir anaparayı tam olarak kapatmak için gereken taksit sayısı $$n = \dfrac{-\ln\!\left(1 - \dfrac{PV \cdot i}{PMT}\right)}{\ln(1 + i)}$$ formülüyle hesaplanır. Taksitin, ilk ayın faizinden büyük olması gerekir (\(PMT > PV \cdot i\)); aksi halde borç hiçbir zaman azalmaz. Toplam faiz, kredi ay ay simüle edilerek bulunur: her ay faiz, kalan borcun \(i\) ile çarpımına eşittir, taksitin geri kalanı anaparayı azaltır ve son taksit, bakiye tam olarak sıfırlanacak şekilde küçültülür.

Örnek hesaplama

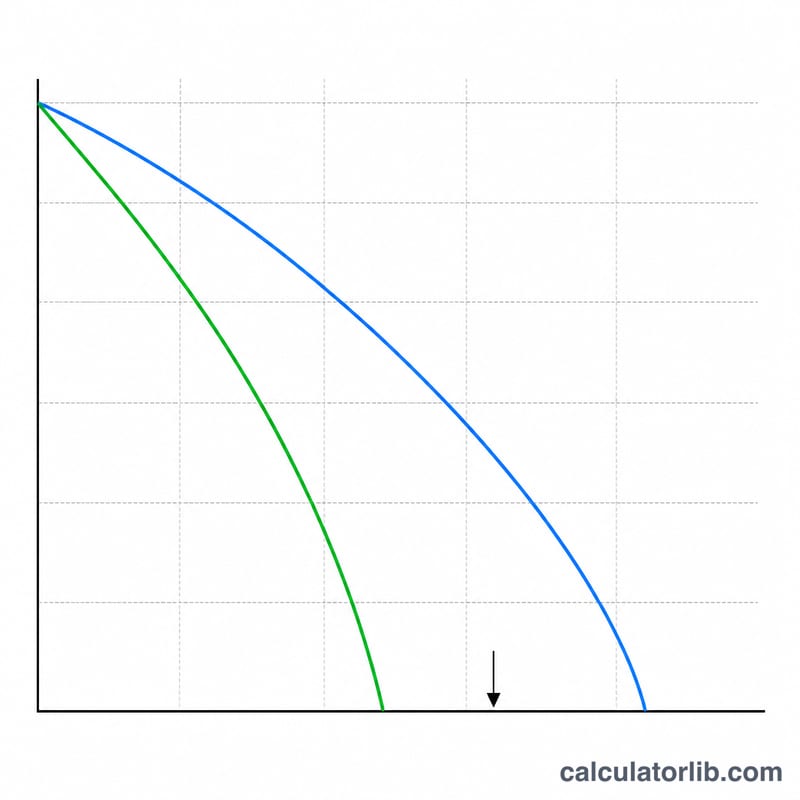

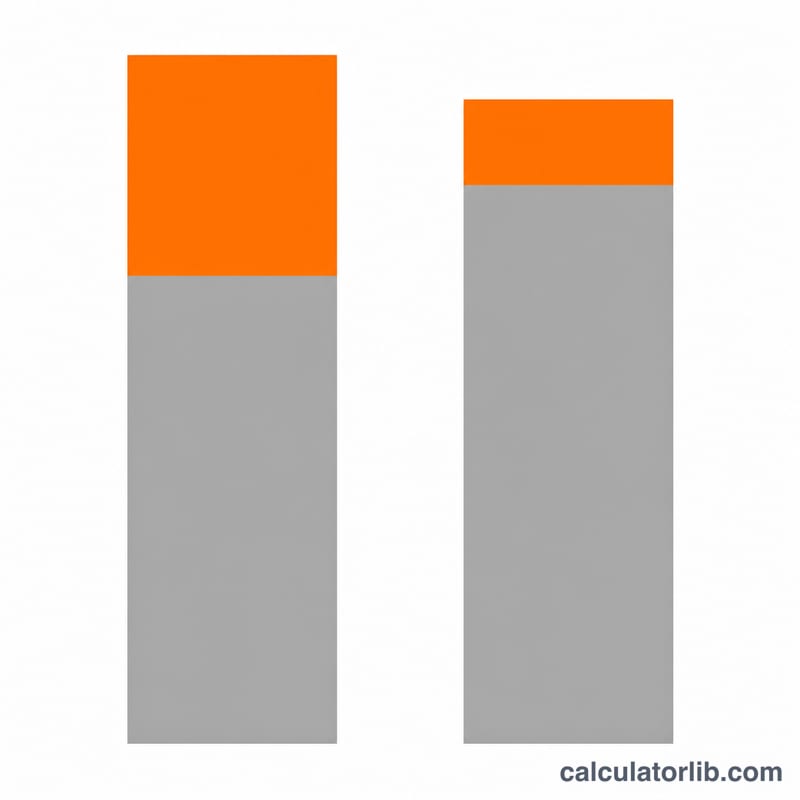

Bakiye 25.000 $, oran %3,125, mevcut taksit 550 $, ek ödeme 200 $. Aylık faiz oranı \(0{,}0026042\). Taksit 550 $ iken kredi yaklaşık 48 ayda biter ve yaklaşık 1.642 $ faiz ödersiniz. Taksit 750 $ olunca yaklaşık 35 ayda biter ve yaklaşık 1.186 $ faiz ödersiniz. Yani 13 ay daha kısa (yaklaşık 1 yıl 1 ay) ve faizden yaklaşık 456 $ tasarruf demektir.

Sıkça Sorulan Sorular

Vade neden tam aya yuvarlanıyor? Kesin taksit sayısı genellikle ondalıklı çıkar; gerçekleşen vade en yakın tam aya yuvarlanır ve son taksit biraz daha küçük olur.

Sonuçlar neden başka araçlardan birkaç dolar farklı çıkabiliyor? Faiz ay ay simüle edildiği için, kapalı formüllü tahminlere göre küçük son taksiti daha hassas yansıtır.

Taksitim çok düşükse ne olur? Taksit, ilk ayın faizine eşit veya ondan düşükse kredi hiçbir zaman kapanamaz; hesaplayıcı sizi bu konuda uyarır.