這個試算器能幫你做什麼

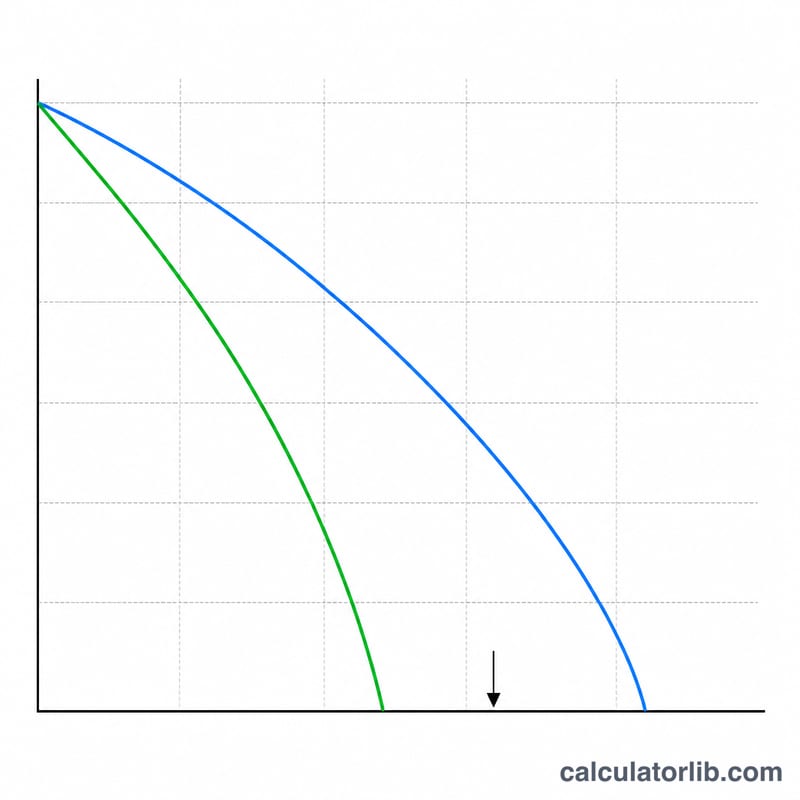

「額外還款貸款試算器」讓你看清楚:每個月只要多還一點,就能加快還清貸款的速度,並減少你總共要付出的利息。它會把你目前的貸款條件與一個新的方案互相比較,並列出還款月數、月付金與總利息的變化。只要是按月複利的標準攤還型貸款都適用——車貸、信用貸款、學生貸款與房貸皆可,並以單一幣別計算。

使用方式

先選擇模式。在每月額外還款模式中,輸入你每個月打算多還的金額,工具會幫你算出縮短後的新還款期限,以及能省下的利息。在縮短貸款期限模式中,輸入你希望的還款月數,工具則會反推出達成這個期限所需的月付金。接著填入你目前的貸款餘額、年利率(以百分比表示)以及目前的月付金即可。

公式說明

每月利率為 \(i = \text{年利率} / 100 / 12\)。完全攤還一筆餘額所需的還款次數為 $$n = \dfrac{-\ln\!\left(1 - \dfrac{PV \cdot i}{PMT}\right)}{\ln(1 + i)}$$ 月付金必須大於第一個月的利息(\(PMT > PV \cdot i\)),否則本金永遠不會減少。總利息則是透過逐月模擬貸款來計算——每個月的利息等於當期餘額乘以 \(i\),月付金扣掉利息後的部分用來償還本金,最後一期的還款金額會略作調整,讓餘額剛好歸零。月付金亦可由 $$PMT = \dfrac{PV \cdot i}{1 - (1 + i)^{-n}}$$ 求得。

實際範例

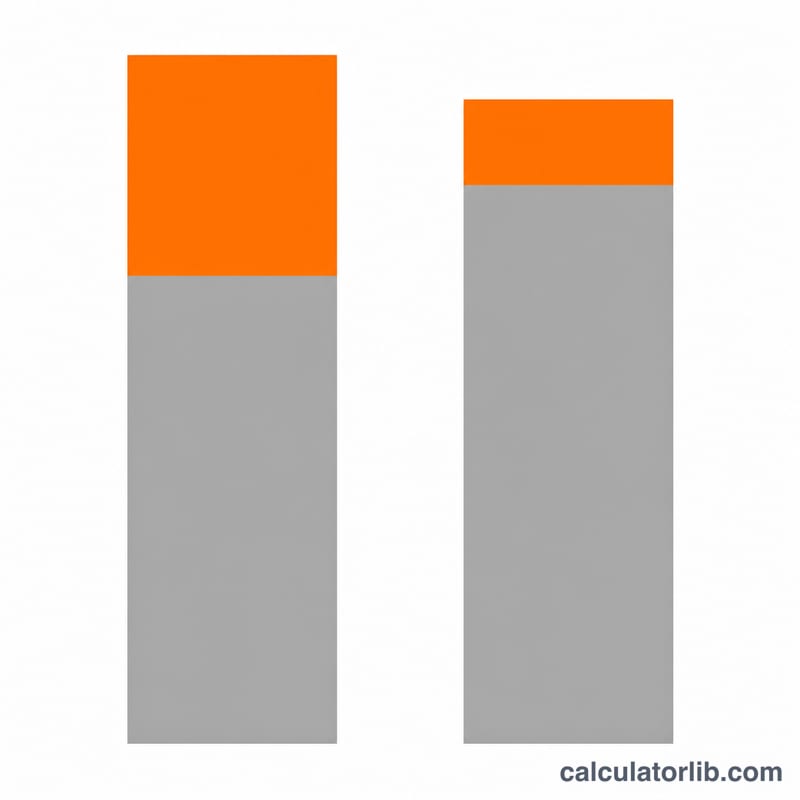

貸款餘額 $25,000、利率 3.125%、目前月付金 $550、每月額外多還 $200。每月利率為 \(0.0026042\)。在 $550 的月付金下,貸款大約需要 48 個月才能還清,利息約 $1,642。提高到 $750 後,大約 35 個月就能還清,利息約 $1,186。也就是少還 13 個月(約 1 年 1 個月),並省下約 $456 的利息。

常見問題

為什麼還款期限會取整到整數月?精確的還款次數通常是帶小數的;實際呈現的期限會取最接近的整數月,最後一期的還款金額則會略小一些。

為什麼算出的總額和其他工具差個幾元?本工具採逐月模擬計算利息,能比公式直接估算更精準地反映最後一期的零頭還款,因此會有些微差異。

如果我的月付金太低怎麼辦?當月付金等於或低於第一個月的利息時,這筆貸款將永遠無法還清,試算器會直接提醒你。