這個計算器的用途

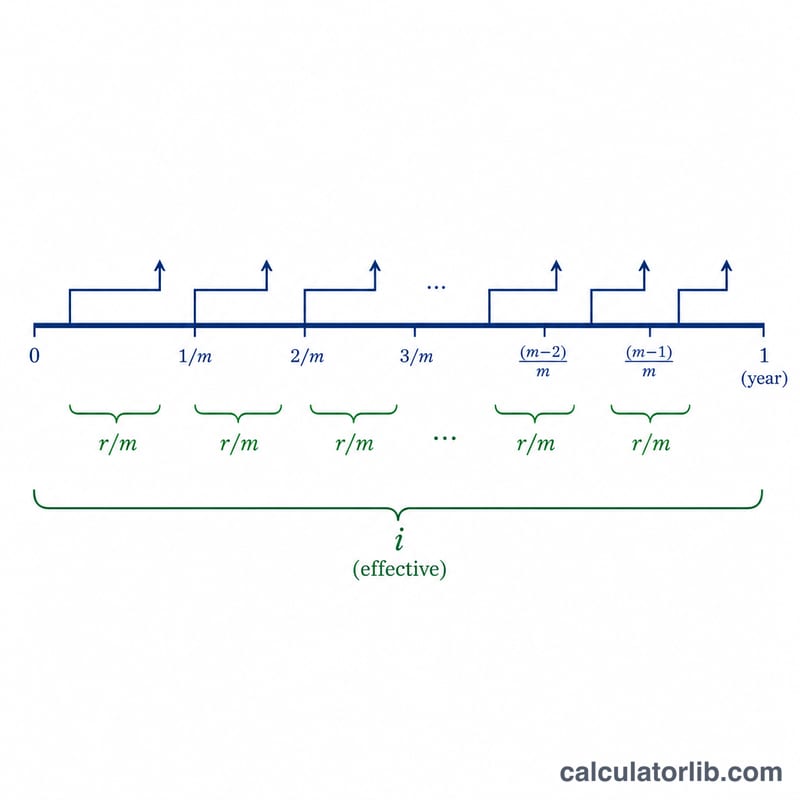

這個工具能依據複利的頻率,把每期的實質利率換算成對應的名目利率(即帳面或宣告利率)。同時它也會算出多期複利後的累積實質利率,以及每個複利區間實際適用的利率。這套運算屬於通用的金融數學,放在任何地區都成立;公式中的「期」可以是任何一致的時間單位,最常見的就是一年。

使用方式

在實質利率(I)欄位輸入百分比數值(例如年實質報酬率填 3.2989),在複利次數(m)欄位填入每期的複利次數(每月複利填 12、每季複利填 4,若為連續複利則輸入「Continuous」),最後在期數(t)欄位填入你想累積計算的期數。計算器會回傳每期名目利率、t 期累積後的實質利率,以及每個複利區間的利率。

公式解析

設 \(i\) 為換算成小數的實質利率(\(i = I / 100\))。在有限次複利的情況下,每期名目利率為

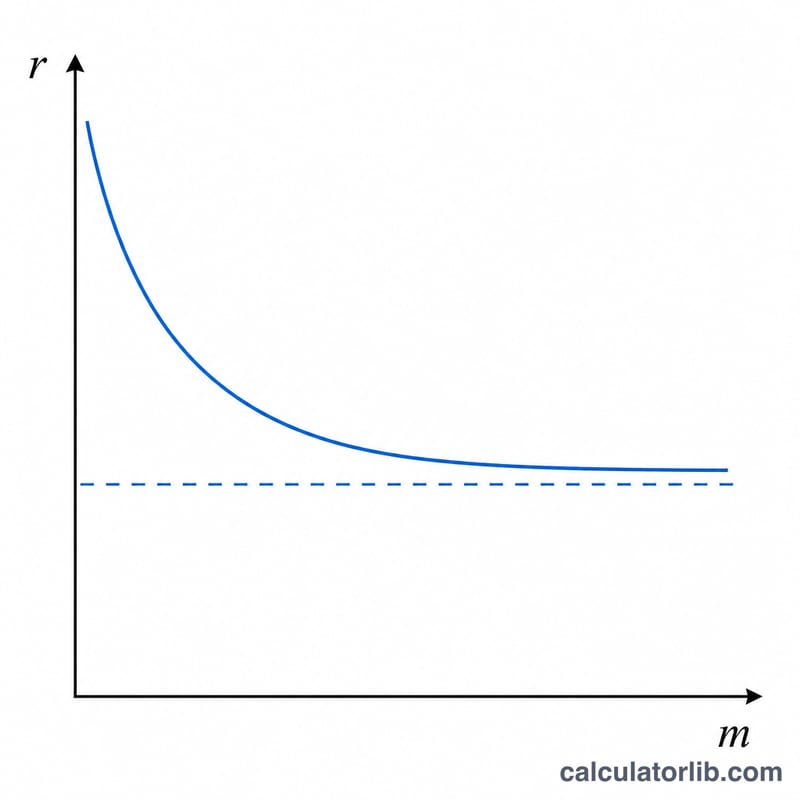

$$r = m \left( (1 + i)^{1/m} - 1 \right)$$當 \(m\) 無限增大時,這個式子會逼近連續複利,此時

$$r = \ln(1 + i)$$經過 \(t\) 期後的累積實質利率為

$$i_t = (1 + i)^t - 1$$而每個複利區間的利率則為 \(p = r / m\)。所有結果都以百分比顯示。

實例試算

假設 \(I = 3.2989\%\)、\(m = 12\)、\(t = 5\):則 \(i = 0.032989\)。名目利率為

$$r = 12 \left( (1.032989)^{1/12} - 1 \right) \approx 3.250047\%$$經過 5 期後的累積實質利率為

$$i_t = (1.032989)^5 - 1 \approx 17.619271\%$$換算成每月利率則為 \(p = r / 12 \approx 0.270837\%\)。

常見問題

名目利率和實質利率有什麼差別?實質利率反映的是複利之後的真實報酬,而名目利率是套用複利之前所宣告的年利率。兩者只有在 \(m = 1\)(一期複利一次)時才會相等。

要怎麼輸入連續複利?在複利次數欄位輸入「Continuous」或「c」即可;此時名目利率等於 \(\ln(1 + i)\),而每區間利率則不會顯示。

為什麼連續複利時不顯示每區間利率?因為複利區間有無限多個,每一區間的利率都趨近於無限小,因此單一的每區間百分比已不具實際意義。