이 계산기로 무엇을 할 수 있나요

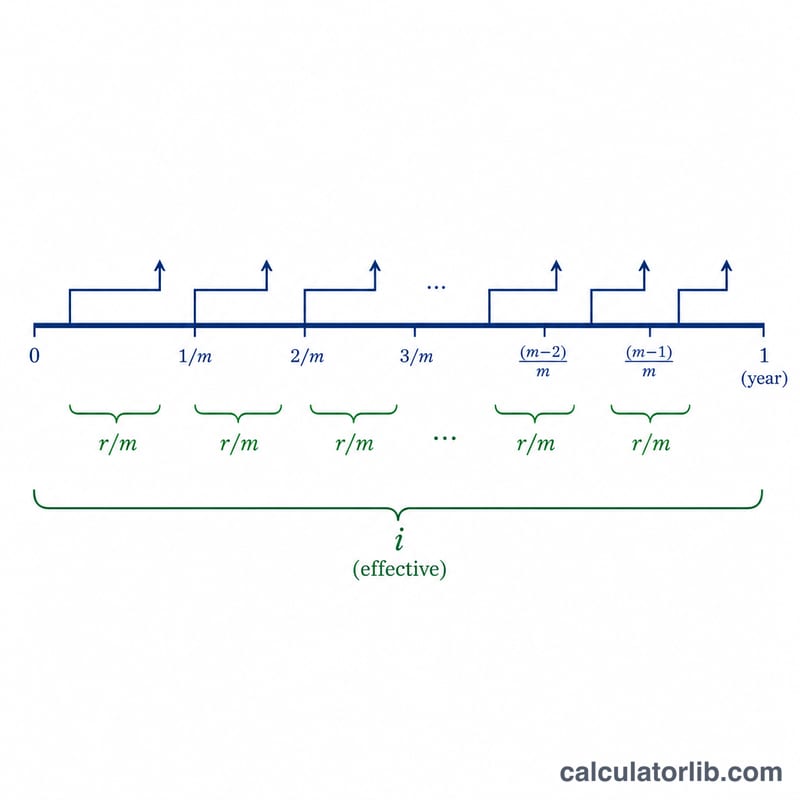

이 도구는 기간당 실효금리(effective rate)를 복리가 적용되는 횟수에 맞춰 그에 대응하는 명목금리(표시금리, nominal rate)로 변환해 줍니다. 또한 여러 기간에 걸쳐 복리로 누적된 총 실효금리와 각 복리 구간별 금리도 함께 보여 줍니다. 이 계산은 어느 나라에서나 동일하게 적용되는 보편적인 금융 수식이며, 여기서 '기간(period)'은 일정한 시간 단위를 뜻하는데 가장 흔하게는 1년을 가리킵니다.

사용 방법

실효금리(I)를 퍼센트 단위로 입력하세요(예: 연 실효수익률이라면 3.2989). 복리 횟수(m)에는 한 기간당 복리가 적용되는 횟수를 넣습니다(월복리는 12, 분기복리는 4, 연속복리는 "Continuous"라고 입력). 마지막으로 누적 합계를 구하고 싶은 기간 수(t)를 입력하면 됩니다. 계산기는 기간당 명목금리, t 기간 동안 누적된 실효금리, 그리고 각 복리 구간별 금리를 돌려줍니다.

공식 설명

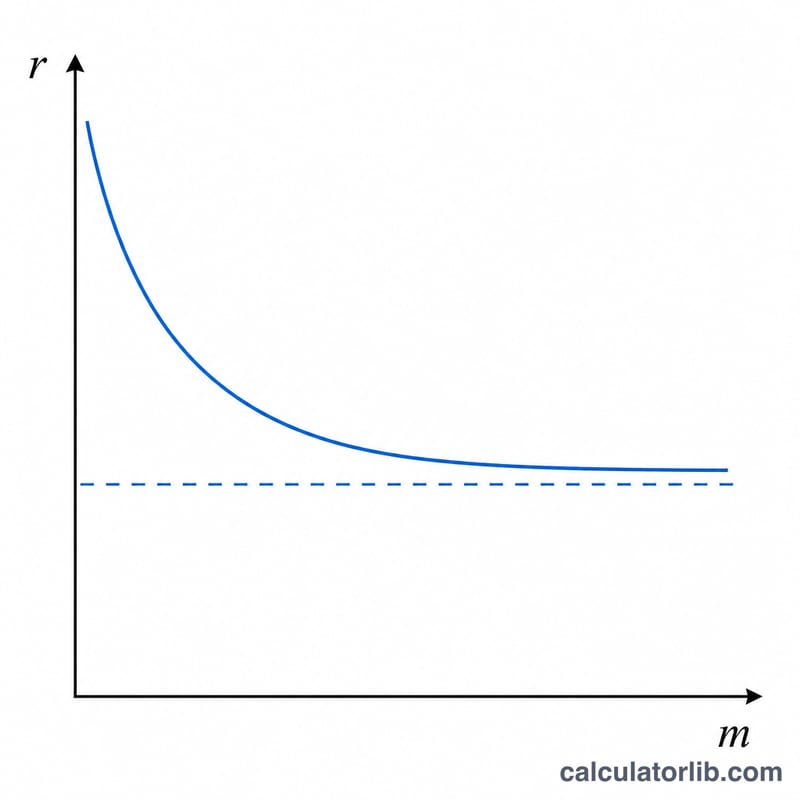

실효금리를 소수로 나타낸 값을 i라고 합시다(\(i = I / 100\)). 유한 복리에서 기간당 명목금리는 $$r = m \left( (1 + i)^{1/m} - 1 \right)$$ 입니다. m이 한없이 커지면 이 값은 연속복리에 가까워지며, 이때는 $$r = \ln(1 + i)$$ 가 됩니다. t 기간 동안의 총 실효금리는 $$i_t = (1 + i)^t - 1$$ 이고, 복리 구간 한 번당 금리는 단순히 \(p = r / m\) 으로 계산합니다. 모든 결과는 퍼센트로 표시됩니다.

계산 예시

I = 3.2989%, m = 12, t = 5인 경우를 보면 \(i = 0.032989\)입니다. 명목금리는 $$r = 12 \left( (1.032989)^{1/12} - 1 \right) \approx 3.250047\%$$ 입니다. 5개 기간에 걸친 누적 실효금리는 $$i_t = (1.032989)^5 - 1 \approx 17.619271\%$$ 이고, 월 금리는 \(p = r / 12 \approx 0.270837\%\) 가 됩니다.

자주 묻는 질문

명목금리와 실효금리는 무엇이 다른가요? 실효금리는 복리 효과를 반영한 실제 수익률을 나타내고, 명목금리는 복리를 적용하기 전에 표시되는 연 단위 금리입니다. 두 값이 같아지는 경우는 \(m = 1\)일 때뿐입니다.

연속복리는 어떻게 입력하나요? 복리 횟수 칸에 "Continuous" 또는 "c"라고 입력하세요. 그러면 명목금리는 \(\ln(1 + i)\)로 계산되며, 구간별 금리는 표시되지 않습니다.

연속복리에서는 왜 구간별 금리가 표시되지 않나요? 복리 구간이 무한히 많아지면 각 구간의 금리는 한없이 작아지기 때문에, 하나의 구간별 퍼센트 값으로 나타내는 것이 의미가 없습니다.