ماذا تفعل هذه الحاسبة

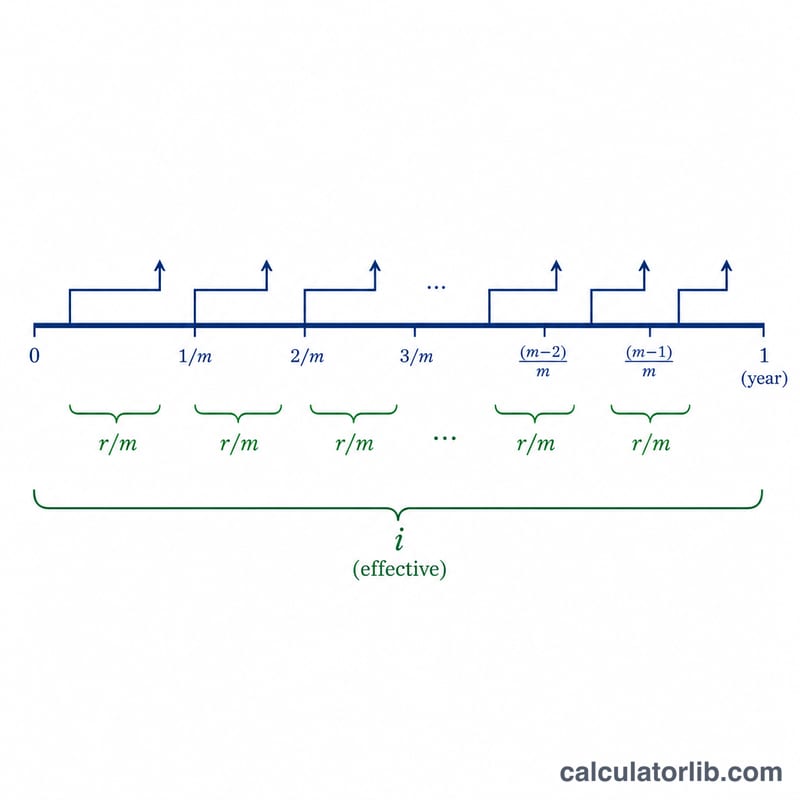

تحوّل هذه الأداة المعدل الفعلي للفائدة لكل فترة إلى ما يقابله من المعدل الاسمي (المعلن) اعتمادًا على عدد مرات تركيب الفائدة. كما تعرض إجمالي المعدل الفعلي بعد التركيب على مدى عدة فترات، بالإضافة إلى المعدل المطبّق في كل فترة تركيب. والحساب هنا يقوم على أساسيات الرياضيات المالية المعتمدة عالميًا، فهو ينطبق بالطريقة نفسها في أي مكان؛ و«الفترة» هي أي وحدة زمنية ثابتة، وأكثرها شيوعًا هي السنة الواحدة.

طريقة الاستخدام

أدخِل المعدل الفعلي (I) كنسبة مئوية (مثلًا 3.2989 لعائد سنوي فعلي)، ثم عدد فترات التركيب (m) في كل فترة (12 للتركيب الشهري، أو 4 للتركيب الربع سنوي، أو كلمة «مستمر» للتركيب المستمر)، وأخيرًا عدد الفترات (t) الذي تريد حساب الإجمالي التراكمي على مداه. تعرض الحاسبة المعدل الاسمي لكل فترة، والمعدل الفعلي المتراكم على مدى \(t\) فترة، والمعدل لكل فترة تركيب.

شرح المعادلة

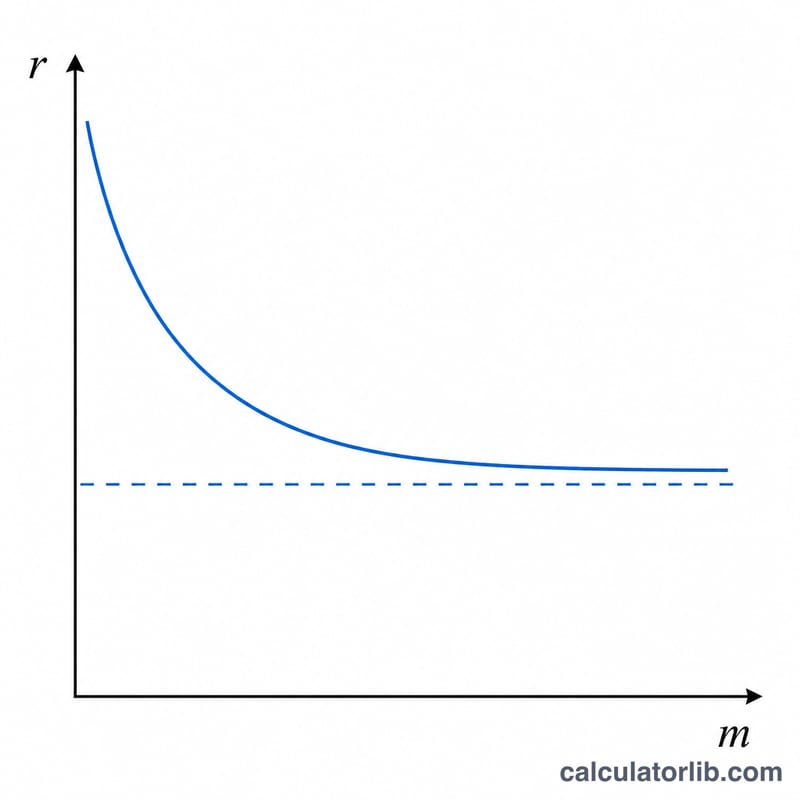

لنفترض أن \(i\) هو المعدل الفعلي كقيمة عشرية (\(i = I / 100\)). يُحسب المعدل الاسمي لكل فترة في حالة التركيب المحدود وفق العلاقة: $$r = m \left( (1 + i)^{1/m} - 1 \right)$$ وكلما تزايدت قيمة \(m\) دون حدّ اقتربت النتيجة من التركيب المستمر، حيث يصبح $$r = \ln(1 + i)$$ أما إجمالي المعدل الفعلي على مدى \(t\) فترة فيُحسب بالعلاقة $$i_t = (1 + i)^t - 1$$ والمعدل لكل فترة تركيب هو ببساطة \(p = r / m\). وتُعرض جميع النتائج كنِسَب مئوية.

مثال محلول

لنأخذ I = 3.2989%، وm = 12، وt = 5: إذًا \(i = 0.032989\). يكون المعدل الاسمي $$r = 12 \left( (1.032989)^{1/12} - 1 \right) \approx 3.250047\%$$ وعلى مدى 5 فترات يكون الإجمالي الفعلي $$i_t = (1.032989)^5 - 1 \approx 17.619271\%$$ أما المعدل الشهري فهو \(p = r / 12 \approx 0.270837\%\).

الأسئلة الشائعة

ما الفرق بين المعدل الاسمي والمعدل الفعلي؟ يعكس المعدل الفعلي العائد الحقيقي بعد احتساب التركيب، في حين أن المعدل الاسمي هو المعدل السنوي المعلن قبل تطبيق التركيب. ويتساوى المعدلان فقط عندما تكون \(m = 1\).

كيف أُدخِل التركيب المستمر؟ اكتب «مستمر» أو الحرف «c» في حقل التركيب؛ عندها يساوي المعدل الاسمي \(\ln(1 + i)\)، ولا يُعرض المعدل لكل فترة.

لماذا يختفي المعدل لكل فترة في حالة التركيب المستمر؟ لأن عدد الفترات لا نهائي، فيصبح معدل كل فترة متناهيًا في الصغر، ومن ثَمّ لا معنى لإظهار نسبة واحدة لكل فترة.