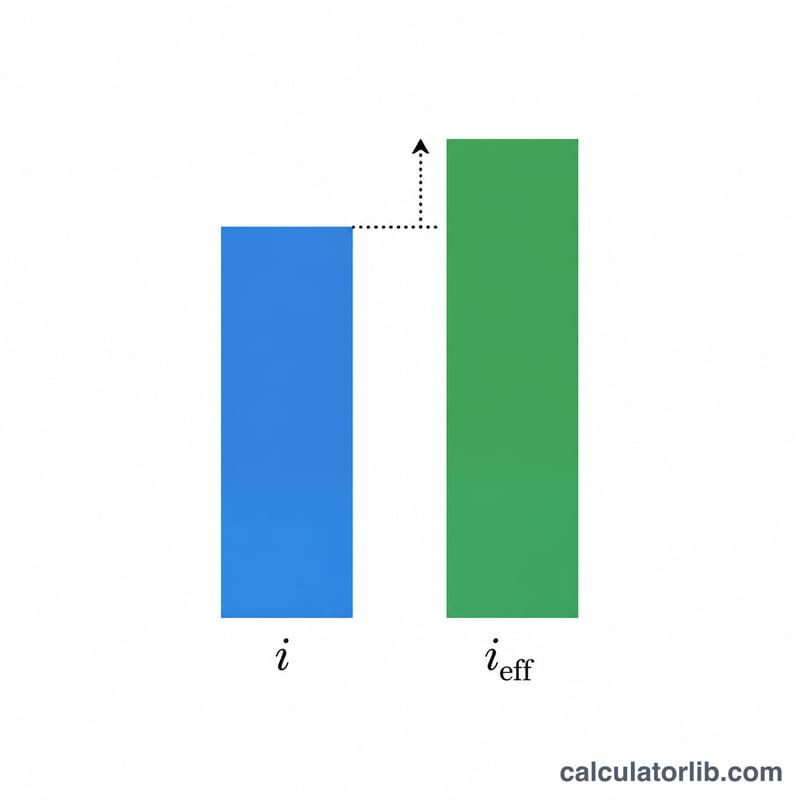

ما المقصود بمعدل الفائدة الفعلي؟

معدل الفائدة الفعلي — ويُعرف أيضًا بالمعدل السنوي الفعلي (EAR) أو العائد السنوي للنسبة المئوية (APY) — هو المعدل السنوي الحقيقي للفائدة التي تدفعها أو تكسبها فعليًا بعد أخذ أثر الفائدة المركبة في الحسبان. قد يعلن قرضان أو حسابا توفير عن المعدل الاسمي نفسه، لكنهما يختلفان كثيرًا في الواقع إذا احتُسبت الفائدة شهريًا في أحدهما وسنويًا في الآخر. تحوّل هذه الحاسبة أي معدل سنوي اسمي إلى ما يقابله من معدل فعلي، حتى تتمكن من مقارنة المنتجات على أسس متكافئة.

طريقة الاستخدام

أدخل معدل الفائدة السنوي الاسمي كنسبة مئوية، ثم اختر عدد مرات احتساب الفائدة المركبة (سنويًا، نصف سنوي، ربع سنوي، شهريًا، أسبوعيًا، أو يوميًا). تعرض لك الحاسبة المعدل السنوي الفعلي على الفور. وكلما زاد تكرار احتساب الفائدة المركبة، ارتفع المعدل الفعلي أكثر فوق المعدل الاسمي.

شرح المعادلة

يُحسب المعدل السنوي الفعلي وفق الصيغة

$$i_{\text{eff}} = \left(1 + \frac{i}{n}\right)^{n} - 1$$حيث يمثّل \(i\) المعدل السنوي الاسمي معبّرًا عنه بصورة عشرية، ويمثّل \(n\) عدد فترات احتساب الفائدة المركبة في السنة. قسمة \(i\) على \(n\) تعطي المعدل لكل فترة، ورفع عامل النمو إلى الأس \(n\) يجمّع الفائدة المركبة على مدار العام كاملًا، وطرح الواحد يعزل الجزء الخاص بالفائدة وحده.

مثال تطبيقي

لنفترض أن إحدى بطاقات الائتمان تعلن عن معدل سنوي اسمي قدره 12% تُحتسب فائدته شهريًا (\(n = 12\)). إذًا \(i = 0.12\)، وبالتالي \(i/n = 0.01\). ويكون المعدل الفعلي هو

$$(1 + 0.01)^{12} - 1 = 1.126825 - 1 = 0.126825$$أي نحو 12.6825%. وعليه فإن التكلفة الحقيقية للاقتراض أقرب إلى 12.68% سنويًا وليست 12%.

الأسئلة الشائعة

هل يكون المعدل الفعلي دائمًا أعلى من المعدل الاسمي؟ نعم، طالما كان هناك أكثر من فترة واحدة لاحتساب الفائدة المركبة في السنة. أما عند الاحتساب السنوي (\(n = 1\))، فيتطابق المعدل الفعلي مع المعدل الاسمي.

ما الفرق بين APR وAPY؟ الـ APR (النسبة المئوية السنوية) هو عادةً المعدل الاسمي، بينما يعكس الـ APY (العائد السنوي للنسبة المئوية) أثر الفائدة المركبة ويساوي المعدل الفعلي المحسوب هنا.

ماذا يحدث مع الاحتساب المستمر للفائدة المركبة؟ كلما زاد \(n\) واتجه نحو ما لا نهاية، اقترب المعدل الفعلي من \(e^{i} - 1\)، وهو حدٌّ أعلى قليلًا من الاحتساب اليومي.