ما هو العائد السنوي الفعلي؟

العائد السنوي الفعلي (EAY)، ويُعرف أيضًا بنسبة العائد السنوية (APY) أو المعدل السنوي الفعلي (EAR)، هو العائد الحقيقي الذي تحقّقه على استثمارك أو الذي تدفعه على قرضك بعد أخذ أثر التركيب (الفائدة المركّبة) في الحسبان. فالمعدل المعلن (الاسمي) يبدو واحدًا سواء احتُسبت الفائدة مرة واحدة في السنة أو يوميًا، لكن تكرار الاحتساب المركّب يرفع العائد الفعلي. ويقوم العائد السنوي الفعلي بتحويل أي معدل اسمي إلى رقم سنوي واحد قابل للمقارنة.

كيفية استخدام الحاسبة

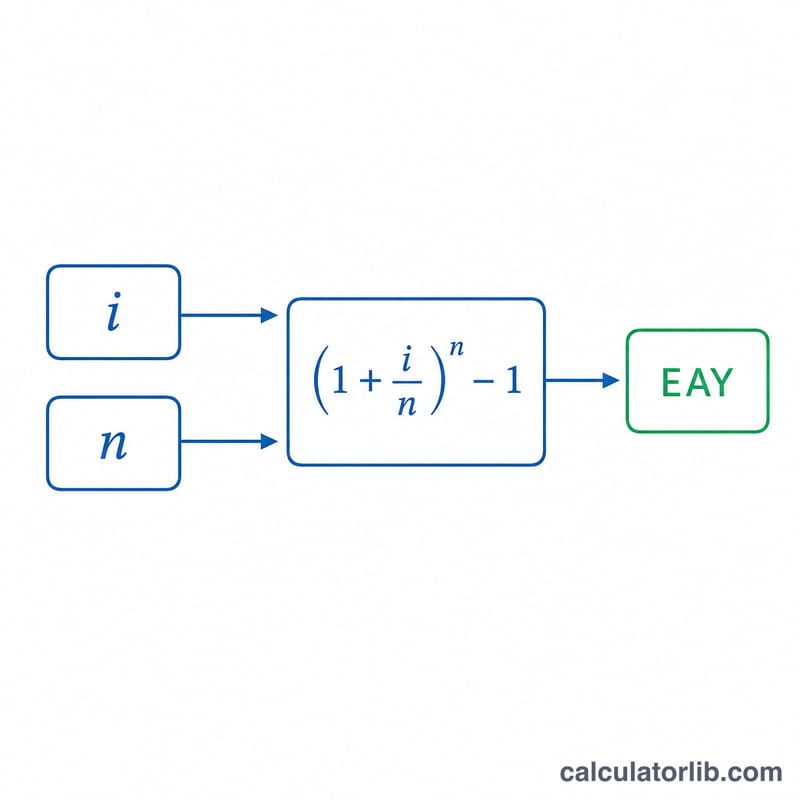

أدخل المعدل السنوي الاسمي للفائدة كنسبة مئوية، ثم عدد مرات احتساب الفائدة المركّبة خلال السنة — 1 للاحتساب السنوي، و2 لنصف السنوي، و4 للربع سنوي، و12 للشهري، و365 للاحتساب اليومي. تُظهر لك الحاسبة العائد السنوي الفعلي كنسبة مئوية. استخدمها للمقارنة بين حسابات التوفير أو شهادات الإيداع أو القروض التي تعلن المعدل الاسمي نفسه لكنها تختلف في طريقة التركيب.

شرح المعادلة

المعادلة هي $$\text{EAY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ حيث \(i\) هو المعدل السنوي الاسمي معبَّرًا عنه كقيمة عشرية، و\(n\) هو عدد فترات الاحتساب المركّب في السنة. قسمة \(i\) على \(n\) تعطي المعدل لكل فترة؛ ورفع عامل النمو إلى الأس \(n\) يركّبه على مدار السنة بأكملها؛ وطرح 1 يعزل صافي الربح.

مثال تطبيقي

لنفترض أن حساب توفير يعلن معدلًا اسميًا قدره 5% يُحتسب شهريًا (\(n = 12\)). عندها يكون $$\text{EAY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 1.05116 - 1 = 0.05116,$$ أي ما يقارب 5.116%. وتأتي النقاط المئوية الإضافية البالغة 0.116 فوق المعدل الاسمي البالغ 5% من الاحتساب الشهري المركّب وحده.

الأسئلة الشائعة

ما الفرق بين المعدل الاسمي والعائد السنوي الفعلي؟ المعدل الاسمي يتجاهل عدد مرات الاحتساب المركّب، بينما يعكسه العائد السنوي الفعلي ليمنحك العائد السنوي الحقيقي.

هل العائد السنوي الفعلي هو نفسه APY؟ نعم — فنسبة العائد السنوية (APY) هي المفهوم نفسه الذي تستخدمه البنوك الأمريكية لحسابات الإيداع. وفي بعض الدول قد تختلف التسمية أو طريقة الإفصاح، لكن المبدأ الحسابي يبقى واحدًا.

ماذا لو احتُسبت الفائدة سنويًا؟ عندما يكون \(n = 1\)، يساوي العائد السنوي الفعلي المعدل الاسمي تمامًا، إذ لا يوجد احتساب مركّب خلال السنة.