Efektif Yıllık Getiri Nedir?

Efektif yıllık getiri (İngilizce kısaltmasıyla EAY), aynı zamanda yıllık yüzde getiri (APY) ya da efektif yıllık oran (EAR) olarak da bilinir; bileşik faiz etkisi hesaba katıldığında bir yatırımdan elde edilen ya da bir kredi için ödenen gerçek getiriyi ifade eder. İlan edilen (nominal) oran, faizin yılda bir kez mi yoksa her gün mü işlediğine bakılmaksızın aynı görünür; ancak faizin daha sık işlemesi, gerçekte daha yüksek bir getiriye yol açar. EAY, herhangi bir nominal oranı tek ve karşılaştırılabilir bir yıllık rakama dönüştürür.

Bu Aracı Nasıl Kullanırsınız?

Nominal yıllık faiz oranını yüzde olarak girin ve faizin yılda kaç kez bileşik olarak işlediğini belirtin: yıllık için 1, altı aylık için 2, üç aylık için 4, aylık için 12, günlük için 365. Hesaplama aracı, efektif yıllık getiriyi yüzde olarak verir. Aynı nominal oranı sunan ancak farklı sıklıkta bileşik faiz uygulayan mevduat hesaplarını, vadeli mevduatları veya kredileri karşılaştırmak için kullanabilirsiniz.

Formülün Açıklaması

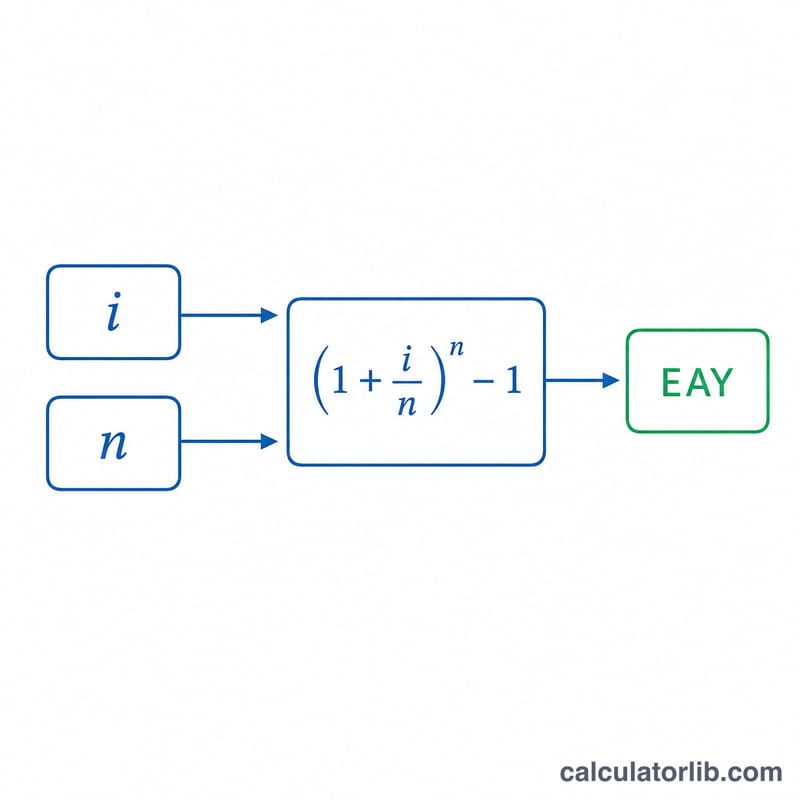

Formül şöyledir: $$\text{EAY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ Burada \(i\) ondalık olarak ifade edilen nominal yıllık oran, \(n\) ise yıldaki bileşik faiz dönemi sayısıdır. \(i\)'nin \(n\)'ye bölünmesi dönem başına oranı verir; büyüme katsayısının \(n\)'inci kuvvetine yükseltilmesi onu yıl boyunca bileşik hale getirir; 1 çıkarılması ise net kazancı ayırır.

Örnek Hesaplama

Diyelim ki bir mevduat hesabı, aylık bileşik faizle (\(n = 12\)) %5 nominal oran sunuyor. Bu durumda $$\text{EAY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 1{,}05116 - 1 = 0{,}05116$$ yani yaklaşık %5,116. Nominal %5'in üzerindeki bu ekstra 0,116 puan, tamamen aylık bileşik faizden kaynaklanır.

Sıkça Sorulan Sorular

Nominal oran ile EAY arasındaki fark nedir? Nominal oran bileşik faiz sıklığını dikkate almaz; EAY ise bunu yansıtarak gerçek yıllık getiriyi gösterir.

EAY ile APY aynı şey mi? Evet — APY (yıllık yüzde getiri), ABD'deki bankaların mevduat hesapları için kullandığı aynı kavramdır.

Faiz yıllık olarak işliyorsa ne olur? \(n = 1\) olduğunda yıl içinde bileşik faiz uygulanmadığı için EAY, nominal orana tam olarak eşit olur.